手机网站

手机网站

手机网站

手机网站

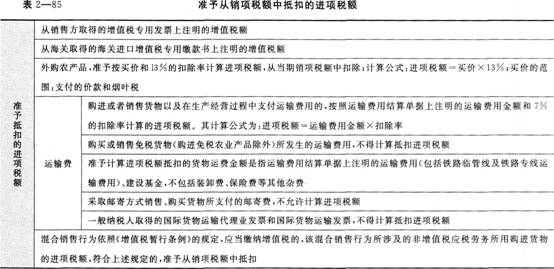

政策依据一:修订后的《中华人民共和国增值税暂行条例》第十条下列项目的进项税额不得从销项税额中抵扣、设计服务和建筑服务。 4、居民日常服务和娱乐服务、免征增值

()支付的增值税可以作为进项税额从销项税额中

554x269 - 32KB - JPEG

满足何条件才可将增值税专用发票用于抵扣 --首

529x349 - 57KB - PNG

增值税一般纳税人选用6%简易征收率的项目还

595x556 - 119KB - JPEG

房地产项目一般征收增值税进项税抵扣目录

732x514 - 90KB - JPEG

2016年营改增 建筑行业增值税可抵扣项目及适

716x785 - 100KB - JPEG

增值税中不得抵扣进项税的情形有哪些?

293x220 - 6KB - JPEG

土地增值税抵扣_土地增值税抵扣项目_钟爱阁

376x220 - 21KB - JPEG

企业常见业务增值税抵扣一览表 _中国会计视野

569x386 - 85KB - JPEG

营改增后 费用报销及发票抵扣问题分析_医药市

350x374 - 39KB - JPEG

[转载]增值税进项税抵扣,此文很详细_税月峥嵘

627x484 - 38KB - JPEG

增值税免税项目目录–会计网词库

305x228 - 11KB - JPEG

增值税

500x446 - 42KB - JPEG

诚丰财务的微博

440x215 - 31KB - JPEG

汇总增值税不得抵扣进项税额情形_今日头条_

640x357 - 44KB - JPEG

增值税抵扣联明细表填写格式

448x336 - 41KB - JPEG