手机网站

手机网站

手机网站

手机网站

增值税-转出未交增值税,贷:应交税费-未交增值税。() 3 小规模纳税人均为简易计税,因此无须取得专票抵扣。() 4 房地产开发企业交房时即纳税义务发生时,需要结转预交增值税

房地产企业预缴所得税、预缴土地增值税在什么

286x228 - 20KB - JPEG

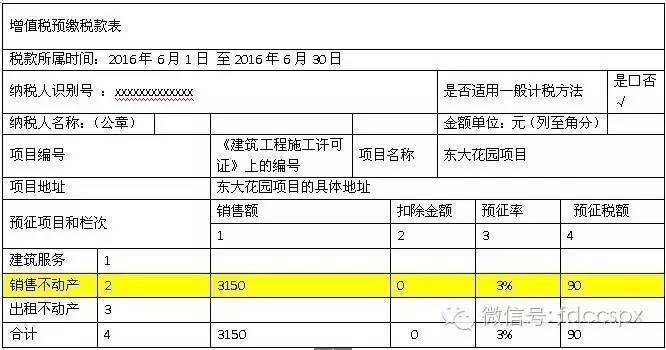

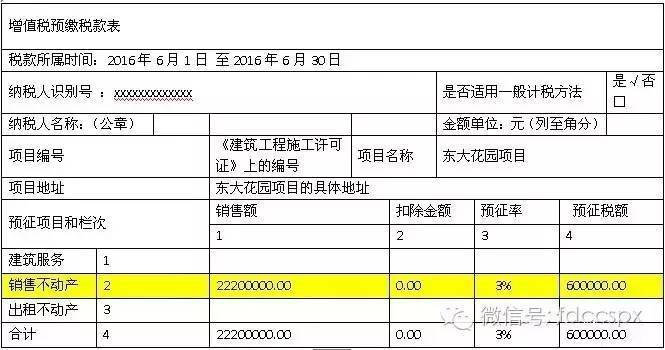

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

详解房产开发企业土地增值税预缴与清算方法

415x311 - 22KB - JPEG

房地产企业预缴土地增值税进哪个科目 地产企

580x330 - 97KB - JPEG

房地产企业预缴土地增值税进哪个科目 地产企

500x388 - 51KB - JPEG

房地产企业预缴土地增值税进哪个科目 地产企

289x343 - 17KB - JPEG

土地增值税预缴壁纸,土地增值税应清算条件,土

205x234 - 20KB - JPEG

房地产业纳税人增值税申报表讲解之一:预售房

448x252 - 22KB - JPEG

土地增值税纳税申报表(四)(从事房地产开发的纳

509x409 - 170KB - JPEG

根据《增值税会计处理规定》份子会计处理税务

500x257 - 37KB - JPEG

建筑企业、房地产开发企业预缴增值税应何时抵

800x692 - 181KB - JPEG

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

房地产企业预交增值税是如何抵减的?

410x220 - 177KB - PNG

精准扶贫费用应如何入账?

517x318 - 339KB - PNG