手机网站

手机网站

手机网站

手机网站

业内有种说法,投资=投人=投股权架构。

可见,股权结构对一家公司长远发展的重要性。

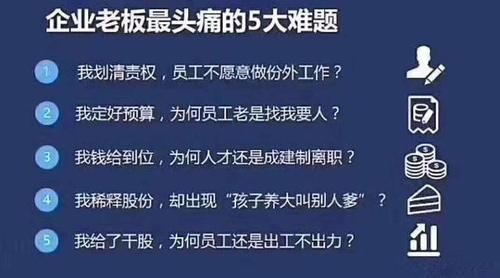

股权架构体检背景:企业低存活率与合伙人股权

根据国家工商总局统计数据,截止到2018年底,中国中小企业的数量已经超过了3000万家,个体工商户数量超过7000万户,贡献了全国50%以上的税收,60%以上的GDP,70%以上的技术创新成果和80%以上的劳动力就业。

中国每天有上万家企业注册,平均每分钟诞生10家以上企业。但是,中国企业的存活率却很低。

根据国家工商总局的统计数据,14.8%的企业存活期不到1年,28.8%的企业存活期不到2年,近一半(49.3%)企业的存活期不到3年。

即便是拿到融资的企业,易凯资本王冉也提出"警惕C轮死",预测90%企业会死在C轮。很多企业会走上"一年发家,二年发财,三年倒闭"之路。

我们不去逐一分析,每家创业企业具体的死因。但是,影响创业企业生死存亡的,肯定有合伙人股权。

我们选择合伙人股权作为讨论点因为"三性":

1、创业团队是否有大家信服明确的老大?

企业的股权架构设计,核心是老大的股权设计。

老大不清晰,企业股权没法分配。创业企业,要么一开始就有清晰明确的老大,要么磨合出一个老大。很多公司的股权战争,缘于老大不清晰。比如:真功夫。

企业有清晰明确的老大,并不必然代表专制。苹果、微软、Google、BAT、小米……这些互联网企业都有清晰明确的老大。老大不控股时,这些企业都通过AB股计划、事业合伙人制等确保老大对公司的控制力。创业团队的决策机制,可以民主协商,但意见分歧时必须集中决策,一锤定音。

在公司的股东会与董事会层面,老大只有对公司有控制,公司才有主人,才不会沦为赌徒手里不断转售的纸牌。老大在底层运营层面适度失控,公司才能走出老大的短板与局限性。有些声称试验失控的创始人,也未必敢在公司股权层面冒险失控。

2、创业团队是否有合伙人?

在过去,很多创始人是一人包打天下。

在现在,新东方三驾马车、腾讯五虎、阿里巴巴十八罗汉……我们已经进入了合伙创业的新时代。

"初创企业合伙人的重要性胜过风口的商业模式",并不为过。在实践中,有很多创业者问如何做「员工」股权激励,但很少有创业者问如何做「合伙人」股权设计。

即便有些创业者意识到合伙人的重要性,但你见到他们公司的股权架构时就会发现,上边还是慈禧,下边还是义和团。他们认为的重要合伙人,很少持股。

根据统计数据,参与体检的有17.71%创业企业都只有光杆司令创始人,没有合伙人。创业路上,你们想一个人爬雪山过草地吗?

3、创业团队是否完全按出资比例分配股权?

如果把创业看成一场远距离拉力赛,赛车手最后可以胜出的原因,至少包括跑道的选择、赛车手的素质与跑车的性能。跑车赖以启动的那桶汽油,肯定不是胜出的唯一重要因素。创业企业合伙人的早期出资,就好比是那桶汽油。

「钱」是最大变量。在现在,「人」是股权分配的最大变量。

我们见到,很多创业企业的股权分配,都是"时间的错位":根据创业团队当下的贡献,去分配公司未来的利益。

创业初期,不好评估各自贡献,创业团队的早期出资就成了评估团队贡献的核心指标。这导致有钱但缺乏创业能力与创业心态的合伙人成了公司大股东;有创业能力与创业心态、但资金不足的合伙人成了创业小伙伴。我们建议,全职核心合伙人团队的股权分为资金股与人力股,资金股占小头,人力股要占大头。

人力股要和创业团队四年全职的服务期限挂钩,分期成熟。对于创业团队出资合计不超过100万的,我们建议,资金股合计不超过20%。

根据统计数据,近一半(43.11%)参与体检的创业企业都完全按照出资比例分配股权。按照出资比例分配股权,这可以是一个结果,但慎重将团队成员出资当成决定股权分配数量的依据。

对于剩下的近一半(56.89%)不是按照出资比例分配股权的创业企业,公司得有其它决定合伙人股权分配数量的公平合理依据。比如,以往工作履历、对创业项目未来的参与度与贡献度、承担的创业风险等。

4、创业团队是否签署了合伙人股权分配协议?

5、创业合伙人是否有退出机制?

合伙人股权战争最大的导火索之一,是完全没有退出机制。比如,有的合伙人早期出资5万,持有公司30%股权。干满6个月就由于与团队不和主动离职了,或由于不胜任、健康原因或家庭变故等被动离职了。

(1)《公司法》没规定,股东离职得退股;

(2)公司章程没有约定;

(3)股东之间也没签过任何其他协议约定,甚至没就退出机制做过任何沟通;

(4)他出过钱,也阶段性参与了创业。

其他合伙人认为不回购股权,既不公平也不合情不合理,但由于事先没有约定合伙人的退出机制,对合法回购退出合伙人的股权束手无策。

对于类似情形,我们通常建议,如下:

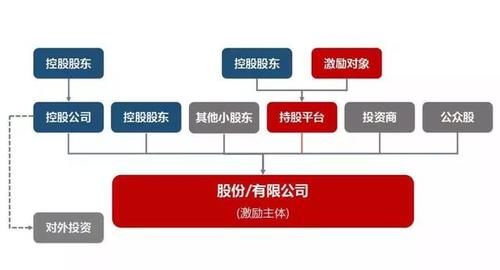

6、外部投资人是否控股?

林子大了,什么鸟都有。对股权缺乏基本常识的,不仅仅是创业者,也包括大量非专业机构的投资人。比如,我们看到,有投资人投70万,创始人投30万,股权一开始简单、直接、高效、粗暴地做成70:30。

但是,项目跑2年后,创始人认为,自己既出钱又出力,吭哧吭哧却干成了小股东,投资人只出钱不出力却是大股东,不公平。想找其他合伙人进来,却发现没股权空间。投资机构看完公司股权后,没有一家敢进。优秀合伙人与后续机构投资人进入公司的通道都给堵上了。

我们见过太多上市公司投资个三五百万,甚至有的孵化器投资个三五十万,都热衷于控股创业企业。他们认为,股权占的抢的越多越好。很多初创企业,一开始把股权当大白菜卖。

等到公司启动融资,发现股权结构不对,想对股权架构进行调整时,发现微调早期投资人股权就是动人家价值三五百万的蛋糕,是活生生"烤"验人性。人性,又很难经得起"烤"验,结果经常是鸡飞蛋打。

根据统计数据,高达19.49%参与体检的创业企业由外部投资人控股。这些企业在未来招募合伙人与外部融资时,都会经历股权之痛。如果没有在创业早期调整股权结构,这会给后续合伙人与机构投资人进入添堵,进而限制了公司的发展。

7、是否给兼职人员发放大量股权?

我们看到,很多初创企业热衷于找一些高大上的外部兼职人员撑门面,并发放大量股权。

但是,这些兼职人员既没多少时间投入,也没承担创业风险。股权利益与其对创业项目的参与度、贡献度严重不匹配,性价比不高。这也经常导致全职核心的合伙人团队心理失衡。

对于外部兼职人员,我们建议以微期权的模式合作,而且对期权设定成熟机制(比如,顾问期限,顾问频率,甚至顾问结果),而不是大量发放股权。经过磨合,如果弱关系的兼职人员成为强关系的全职创业团队成员,公司可以给这些人员增发股权。

根据统计数据,有13.17%参与体检的创业企业给兼职人员发放大量股权。

8、是否给短期资源承诺者发放大量股权?

很多创业者在创业早期希望借助外部资源,容易给早期的资源承诺者许诺过多股权,把资源承诺者当成公司合伙人大额发放股权。但是,资源入股经常面临的问题是:

(1)资源的实际价值不好评估;

(2)资源的实际到位有很大变数;

(3)很多资源是短期阶段性发挥作用;

(4)对于价值低的资源,没必要花大量股权去交换。对于价值高的资源,资源方也不愿意免费导入。

因此,对于资源承诺者,我们通常建议,优先考虑项目合作,利益分成,而不是长期股权深度绑定。即便股权合作,主要也是与资源方建立链接关系,通过微股权合作,且事先约定股权兑现的前提条件。

根据统计数据,有12.61%的企业给短期资源承诺者发放大量股权。