手机网站

手机网站

手机网站

手机网站

前几天朋友吐槽自己的包裹被快递公司弄丢了,多次商谈对方还一直扯皮迟迟不肯赔偿解决,直到经历大半个月全网投诉维权,才得到赔偿。

说着说着,她突然看着我来了一句:你们保险公司该赔偿时是不是也是这样故意拖延?

我说不会啊,不管大公司还是小公司,该赔的都会赔,速度都挺快的。

她回了一句,为什么听说有些一两天就赔了,有些拖个一年半载的,那还不是保险公司说了算,能拖就拖。而且前些日子董明珠不也吐槽保险公司的理赔服务不行,“买完保险需要理赔的时候就是左拦右拦。”

这误会真的有点大了!

众所周知,保险一直是强监管行业,不管是理赔流程还是理赔时效,都是白纸黑字明明白白写在《保险法》里的,任何保险公司都不能乱来。

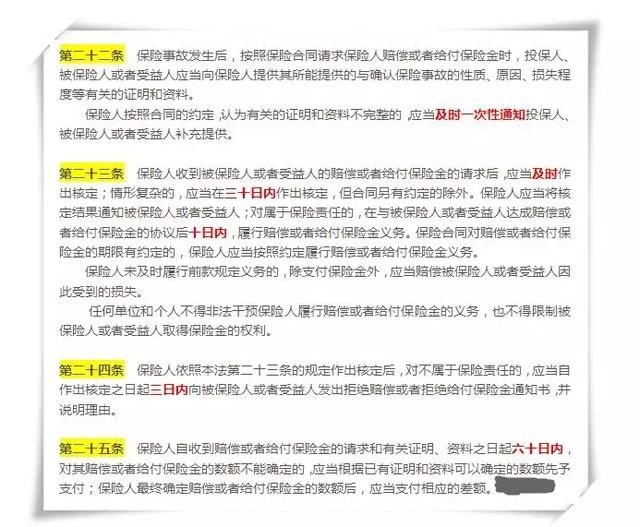

《保险法》中关于理赔时效是这样规定的:

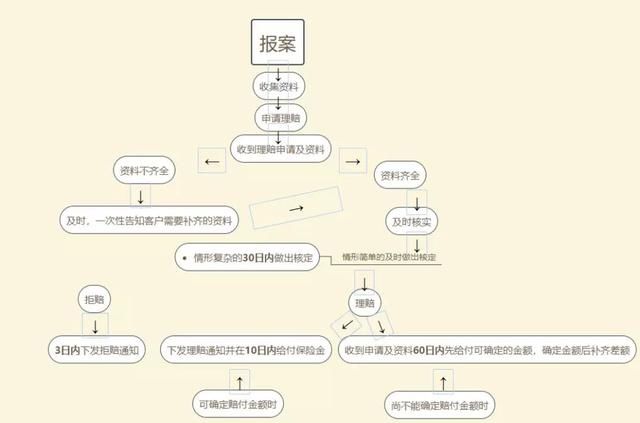

根据以上《保险法》条款,可以将理赔流程归纳为以下流程:

被保险人在保险事故发生后10天内向保险公司报案,收集好理赔资料后递交到保险公司,理赔人员收到资料后,第一件事是审核资料是否齐全,如果不齐全,必须在3日内并且一次性告知申请人需要补齐的资料。

资料齐全的要及时核定,不属于理赔范围的3日内下发拒保通知。符合理赔条件并可确定赔付金额的下发理赔通知书,并在10日内给付保险金。

如果情况比较复杂,也要在30日内给出结果:赔或者不赔。

如果暂时不能确定给付金额的,也要在收到申请及资料60天内,先给付可确定金额,确定金额后再补齐差额。

要注意的是,《保险法司法解释二》第十五条解释“情形复杂的,应当在三十日内作出核定”里的30天,是从保险公司第一次收到理赔资料开始计算,如果中途有补充资料的时间,不计算在30日内。

所以说,每一个步骤的时间都是有明文规定并限制的。

事实上,关于《保险法》规定的理赔时效,保险公司也是严格遵循的。

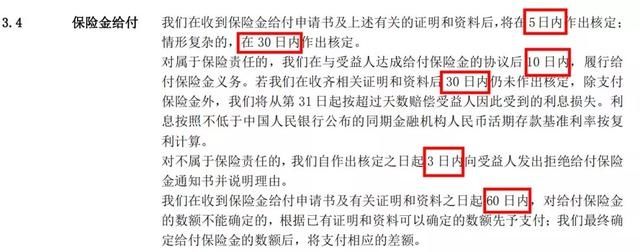

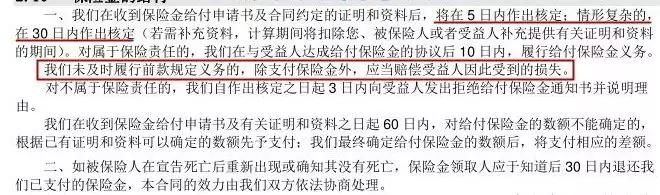

我们看各家保险公司的保险合同相关条款就知道了。

(某款定期寿险)

(某款重疾险)

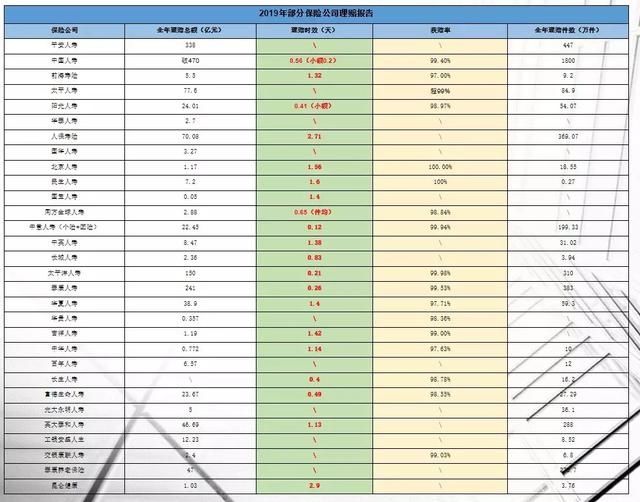

而从不久前30家保险公司发布的2019年理赔年报来看,理赔时效也是相当快的,最快的理赔天数仅需0.12天,最慢的理赔天数也只要2.9天左右。

不过这里所指的理赔时效是保险公司决定赔付到款项到账这段时间。

(30家保险公司2019年理赔年报)

在凡事讲求效率的时代,保险也要拼服务,效率越高,体验越好,竞争力越高,如此一来,各保险公司在理赔时效上是不会故意怠慢的。

且对于理赔金额低的理赔申请,不少保险公司也纷纷开通线上理赔渠道,实现“闪赔”、“快赔”、“速赔”。

所以说,无论大公司还是小公司,理赔效率都是很高的。

那么,为什么还会出现“有些快有些慢”的情况呢?

这就不得不提影响理赔时效的五大因素:理赔资料是否齐全、理赔金额的大小、案件的复杂程度、出险时间以及核赔人员经验。

理赔资料是否齐全

如果资料不齐,保险公司就无法核定能否理赔,这是影响理赔时效很重要的因素。

在理赔实录:“线上线下三份保单的理赔,我全拿到了”一文中,我曾跟大家分享过朋友亲身经历的理赔,涉及三份保单,一份百万医疗险、两份重疾险。

当时朋友在邮寄理赔资料时就少了疾病诊断证明,从收到保险公司补交资料的通知到重新补交审核,中间也耽误了半个月时间。

理赔金额的大小

一般来说,理赔额小的案件,核赔时直接看资料就可以得出结论,像一些低于5000元的门急诊\住院理赔,甚至不需要递交纸质资料,只需要在网上上传影像资料即可。

而一些金额比较高的理赔,就需要有专人去做相关的调查与核实了,比如疾病理赔的要查看社保记录,意外理赔的要实地勘察等。

案件的复杂程度

对于复杂的理赔案件,如果再加上大保额,理赔的速度肯定相对更慢。如果案件简单、保额小,甚至可以立即结案。

出险时间

我们都知道,像重疾险是有等待期的,如果刚过等待期就出险,保险公司可能就需要核实一下是否存在“带病投保”或者“骗保”的情况。

核赔时间自然也会拉长。

核赔人员经验

核保人员的经验,也是会影响到理赔时效的,经验丰富的,理赔速度就会更快,如果是新手实习,就需要有点耐心了。

广保后记

曾经有人问过,万一保险公司真的在理赔时效内没有履行义务怎么办?

不用着急,关于这一点《保险法》也是有明文规定的:

第二十三条第二款:未及时履行前款规定义务的(指给付保险金),除支付保险金外,应当赔偿被保险人或受益人因此受到的损失。

说白了,如果超过理赔时效的,保险公司需要额外再支付利息。

所以,关于理赔的事,我们大可放心,毕竟都是有理赔时效保证的,而且还有《保险法》帮我们兜着呢!