手机网站

手机网站

手机网站

手机网站

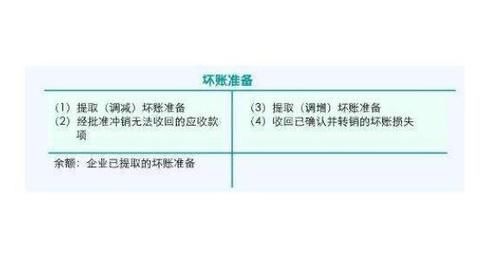

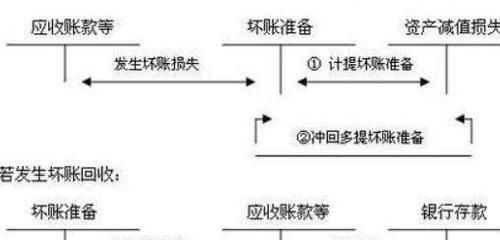

企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置"坏账准备"账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额。

已计提坏账准备的应收账款的收回分2种情况:1、正常并未核销的应收账款收回;2、已核销的应收账款收回。

一、正常并未核销的应收账款收回的账务处理。假如应收A企业应收账款100万元,坏账准备的计提比例为10%,坏账准备余额为10万元。

1、如果全额收回,会计分录为:

(1)借:银行存款 100万元

贷:应收账款100万元

(2)同时冲销坏账准备。

借:坏账准备 10万元

贷:资产减值损失--计提坏账准备 10万元

2、如果收回60万元,会计分录为:

(1)借:银行存款 60万元

贷:应收账款60万元

(2)同时冲销收回款项计提的坏账准备。

借:坏账准备 6万元

贷:资产减值损失--计提坏账准备 6万元

二、已核销的应收账款收回的账务处理。假如应收A企业应收账款100万元,已全部做坏账核销。

1、如果全额收回,会计分录为:

(1)借:应收账款 100万元

贷:坏账准备100万元

(2)借:银行存款 100万元

贷:应收账款 100万元

2、如果收回60万元,会计分录为:

(1)借:应收账款 60万元

贷:坏账准备60万元

(2)借:银行存款 60万元

贷:应收账款 60万元