手机网站

手机网站

手机网站

手机网站

你的银行账户里有多少钱?在疫情的突然影响迫使收入暂停后,大多数人开始认真思考:如果我们在一个特殊时期没有储蓄,我们该怎么办?的确,这个问题值得思考。在正常情况下,对大多数人来说,他们是否想省钱似乎并不重要。

从人口行为变化的全过程来看,过去喜欢去银行办理存款业务的人的比例在总体趋势上有较好的趋势。这也符合人们所说的“家有余粮,心平气和”。存钱和存钱既是中国自古以来的传统,也是老百姓对如何理财的思考。然而,根据相关数据,这一根深蒂固的概念正在消退,人口比例正在逐年下降。

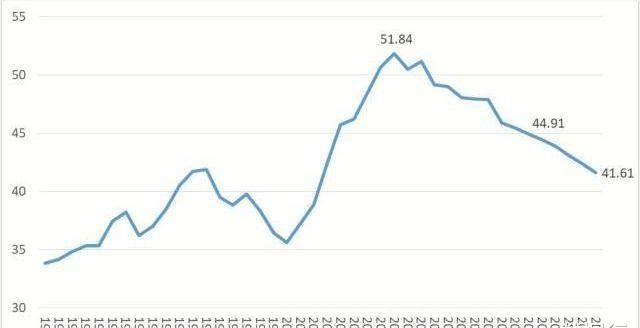

也应证明近年来储蓄率呈下降趋势。从2010年到2018年,储蓄率逐年下降,从10年的51.8%下降到18年的44.91%,这确实表明中国人现在不再喜欢存钱了。另一方面,统计数据显示,在中国14亿人口中,有5.6亿人几乎没有储蓄。这组数据放在总人口中,相当于没有储蓄的人口的40%。如此大的比例确实令人惊讶。

与存款正好相反。中国的贷款余额逐年增加,19年间人民币贷款增加16.81万亿元,人民币存款增加15.36万亿元。根据18年第三季度末的贷款余额,房地产贷款余额为37.45万亿元,个人住房贷款余额为24.88万亿元。

2-023年的储蓄率预计为

。这类似于中国50%的家庭没有储蓄,80%的家庭仍处于负债阶段的说法。这种说法似乎不是毫无根据的,而是有数据支持的。那么,中国的钱在哪里?

主要集中在房地产方面,

与房子有太多的联系。同时,就概念而言,房子也是不可或缺的必需品。因此,绝大多数家庭积累的财富一般会投资于房地产市场。大多数人没有储蓄的原因主要是因为房价太高,商品价格已经上涨了几十年。普通人想进入市场,掏空六个钱包,并进行20 -30年的抵押贷款,这也是一个普遍现象。

,每月的按揭还款是一笔大数目,所以对于大多数选择买房的普通家庭来说,在未来20到30年内,存钱的传统习惯将基本上被抛弃。此外,由于房价整体上涨较好,大多数人也将住房视为高质量的投资目标,这造就了今天特别高的房价,但这是一个无法打破的僵局。

除了楼市,钱在哪里?

消费的观念已经改变。

互联网时代的发展进程很快。只要能玩手机,就能接触并适应早期消费的概念。目前,这种提前消费和借贷被广泛接受。许多年轻群体已经在一些借贷工具的帮助下在7788年花光了他们的“工资”,而没有支付工资。例如,柏华、白洁和京东白条一直是大多数人用于高级消费的主流工具。然而,在90后青年群体中,有数据报告显示,由于消费观念的变化,这一年龄组的人均债务已达到120,000英镑。在

理财产品中,

银行存款利率相对较低,一直是人们的主要批评。过去,只有银行能提供存储方法,除了提供低利率别无选择。然而,随着互联网的飞速发展,各种安全性和收益性更高的金融产品应运而生。相比之下,银行自然不再是最佳的存储选择。

只是一个P2P平台,去年接连发生了矿难,资本规模已经超过1万亿。在早期利率很高的余额宝,仅这个平台收到的资金就有几万亿元。尽管大多数金融产品已经走向了神坛,但随着互联网的普及和便利,大多数人仍然选择“停留”在金融产品上。

,钱在哪里?实质上,这个问题的上升趋势更像是曹所说的:什么是消费?什么是生存?

油、盐、酱油和醋等日常生活必需品被称为基本生存,而不是消费。住房、住房、儿童教育和保健费用仍然是基本需求,而不是消费。什么是消费?消费是为了满足基本的生存和基本的需求,花钱之后就是消费,它用来升华自己的精神世界,满足自己的利益

。目前,曹认为全国只有2-3亿人有消费能力,其余11亿人没有消费能力。然而,对于这种消费的定义,人们只能说在不同的消费水平上对“消费”有不同的定义。花10万元买奢侈品是消费,花几美元买小东西也是消费。关键的认知点取决于你如何看待它。

回到储蓄。尽管数据显示储蓄率每年都在下降,但从整个国际环境来看,18年来近45%的储蓄率仍远远高于同期26.5%的世界平均储蓄率。然而,在经济水平排名第一的美国,18年来的家庭储蓄率仅为7.6%

虽然储蓄水平比平均线高得多,但根据这一趋势,它继续下降,这意味着人们面临更高的风险。这意味着人们抵御风险的能力非常低。如果存在问题,并且没有存款支持,它可能会导致一系列的社会问题。因此,要解决储蓄和消费问题,首先要解决摆在人们面前的房价、养老、医疗等问题。没有这些压力,人们就有更多的剩余财富可以储存,并愿意消费。你认为这个问题怎么样?