手机网站

手机网站

手机网站

手机网站

古语有云,自古英雄无用武之地;今天的购物中心就像战场。当政府领导下的政策风吹起时,这个行业就发生了天翻地覆的变化。那些有力量坚持下去的人可能是未来的国王。那些没有足够力量的人将成为炮灰,等待离开。电动汽车行业最近表现最好。

电动汽车行业“新国标”出台后,行业发展按下减速键,大量缺乏竞争力的品牌被淘汰,新企业数量直线下降,整个行业洗牌,集中度被迫上升。尽管企业在寡头效应下能够保持抵御风险的能力,但它们仍然受到行业冲击波的影响。

最近,8月23日,两轮电动车行业领袖迪雅控股公司宣布了2019年中期业绩公告。可以预见,该公司的业绩创下了近六年来的首次下滑。让我们根据迪雅控股公司的中期表现,来看看该公司在行业衰退时的价值。

1和2019年中期销量继续表现,财务稳定得到保证。

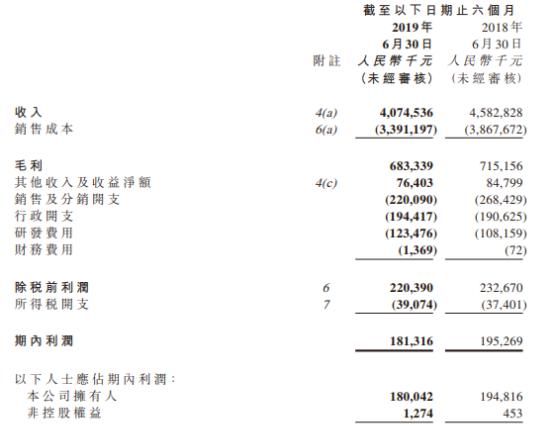

迪雅控股有限公司公告截至2019年6月30日,公司实现收入约40.75亿元。毛利约为6.83亿元。归属于母亲的净利润约为1.8亿元。每股基本收益为6.1点,中期内不会支付股息。

迪雅控股公司中期业绩首次下滑。主要原因是受行业政策“新国家标准”的影响,市场观望情绪增强,一线销售面临消费者不敢买、经销商不敢拿等多重因素,导致收入下降。然而,根据市场信息披露,迪雅并不是唯一一个处于同样情况的国家。去年销量第二的新日电动车也面临着行业冷销量下降的命运。

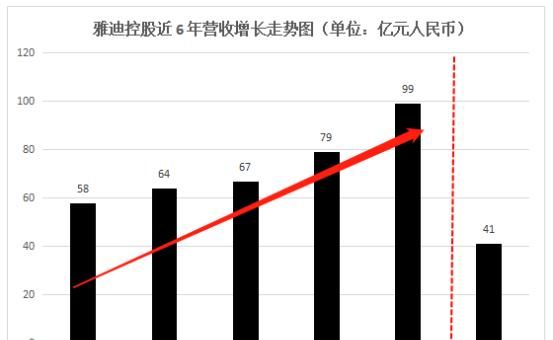

但是,业务运营不能只看眼前的情况。回顾时间轴,迪雅控股过去6年的收入实际上保持了稳定的增长趋势。在行业洗牌之前,公司收入的复合增长率达到15%,远远超过行业平均7.5%

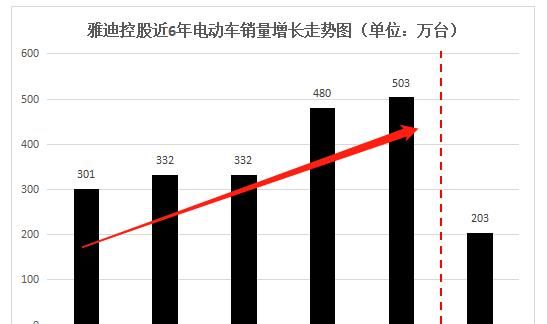

收入增长主要受产品销售强劲的推动;从公司产品的销售情况来看,在过去的六年里,迪雅控股的电动汽车销量从2018年的301万辆增加到503万辆。从横向比较可以看出,迪雅是业内唯一一家销量超过500万台的企业。作为绝对销量冠军,市场和行业对公司产品实力的认可落后于销量第一,因此迪雅控股的领先地位是稳定的。从

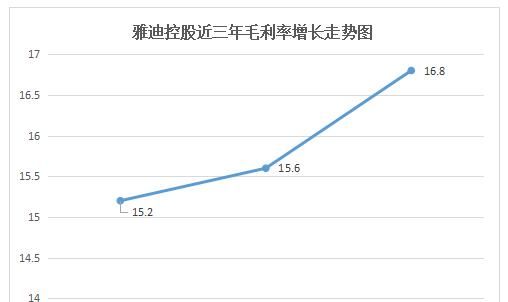

的盈利能力来看,该公司的毛利率在此期间略有下降,但从去年的15.6%上升到16.8%。该公司的公告显示,主要原因是平均售价的上涨。与新日电动车中期14%的毛利率相比,迪雅在规模大、基数大的情况下保持高利润水平已经很少见了。从长远来看,公司的盈利能力将保持其在行业中相当大的竞争实力。:

此外,值得一提的是迪雅的净负债率为零。由于现金流稳定,强劲的销售速度推动下一个分期付款周期的快速周转,公司拥有充足的现金储备,总额近14.2亿元。该公司多年来没有计息银行贷款,因此净负债率保持在0%。可以看出,迪雅是典型的消费企业“摇钱树”。未来,当面临政策和行业风险时,稳定的金融安全将获得更强的抗风险能力。

总体而言,迪雅控股正面临新的国家标准的政策调控。虽然牺牲了眼前的暂时收入增长,但在多年积累的成熟经营管理能力下,保持了实力和领先的利润率水平。此外,零借贷和零杠杆将确保金融稳定,以便更好地面对未来的转型和行业的挑战。

作为投资者,企业的判断取决于公司是否表现出两种能力:一是将资源和投资转化为短期和中期业绩的能力,二是决定其在未来行业中的地位的能力。

电动汽车行业目前正处于紧张的洗牌期。经过20多年的发展,虽然正逐渐摆脱草根的气质,但高档“精品”依然供不应求。行业龙头企业此时应该带动整个行业的升级和转型,看看迪雅未来是否有长远发展的深度布局。

2、领先优势形成马太效应,具有完全

消费属性的企业的未来成长应从三个主要权重指标来看:1)产品实力,2)品牌实力,3)经营管理能力,即经营和渠道实力

1年,以产品动力为核心,加大研发投入,高端新赛马场的布局

迪雅不仅在打造产品动力上喊口号,例如,新推出的高端产品G5就是“大牌”产品。首先,外观由本田设计团队亲自处理,这在高色值下是相当国际标准的。二是电动汽车核心的电池部分,也是决定安全性的最重要环节。迪雅采用特斯拉专有品牌和新一代松下18650锂电池,不仅扩大了耐温性范围,还延长了循环寿命,增强了耐用性和稳定性。此外,G5还集成了智能升级设备,采用德国博世和台湾联合发芯片,具有三模全球定位系统手机应用控制功能,以及7英寸液晶显示屏等。不仅解决了轻型电动车防盗的难点问题,而且提高了产品使用的舒适性。

可以看出,这款号称不逊于哈雷的迪雅高端电动车,实际上显示了迪雅进军高端市场的决心。在轻型电动汽车长期价格战模式的低端竞争销售中,只有开辟一条其他品牌无法跨越技术壁垒的新路,才能真正实现弯道超车的趋势。从行业现状来看,只有迪雅的经济实力和专业的国际视野才能实施这一战略。

2,品牌国际化,突破行业形象困境,领先优势凸显。2018年,成为电动汽车行业第一个世界杯赞助商,2019年成功签约国际巨星范迪塞尔作为其形象代言人。一系列高层次的营销行动将不断提升和植入迪雅的高端品牌形象到消费者的脑海中。

3,多元化的全渠道布局,增加了未来增长的确定性

产品供应链继续扩大。目前,迪雅在中国有六大生产基地:无锡、江苏、天津、慈溪、广东、清远、重庆和安徽金寨,并已开始在越南等海外建立生产基地2018年,市场份额位居行业第一,达到14.1%据估计,到2019年底,该公司的生产能力预计将达到750多万台,并计划在未来几年继续提高生产能力。

为了制造极致电动汽车产品,迪雅依靠核心自主专利技术,联合了世界16大供应商的资源,包括日本松下、德国拜耳、瑞典伯杰、奥地利KISKA等。它将与国际一线摩托车品牌同等水平的原材料、技术和工艺应用于产品生产,部分产品零部件甚至达到汽车和航空级标准。

通道完全覆盖。到目前为止,迪雅有1889家经销商,在77个国家销售,覆盖中国31个省市,以及多达10120个高标准终端销售点。全国销售服务网点总数超过2万家,实现了国内销售市场的全覆盖,尤其是在行业绝对领先的高标准终端店。

与此同时,迪雅不遗余力地获取在线流量,不仅在京东等电子商务流量平台上开设旗舰店,还建立了行业首个企业电子商务平台:迪雅采购为了将更多的在线购买需求转化为离线渠道销售量

此外,迪雅终端服务继续升级。迪雅早在上市前就开始建造智能终端。4S的商店级服务已经被其他品牌模仿,但迄今为止还没有被超越。

总体而言,迪雅控股集团在产品、供应链、品牌、营销和服务等领域的业务基础雄厚。从产品到服务全面升级。其品牌价值不断提升。其领先地位是稳定的。它站在新兴产业的前沿,其未来的增长潜力不可低估。

3,结论

从二级市场来看,投资者“用脚投票”的行业进入了一个寒冷的冬天,导致迪雅控股被迫在二级市场放下武器。根据市场数据,截至9月2日,该公司股价已跌至1.49港元,较3.24港元的近两年高点下跌逾一半。另一方面的估值也是如此。目前,公司的总市值为44.7元。根据上图,PE

显示该公司在迪雅的股价和估值方面都已跌至低点。然而,这一下降是由于公司的运营和基本面没有问题。看到这里,聪明的投资者嗅到了机会。巴菲特是一位

199的投资大师,他说:“当别人贪婪时,我会恐慌;当别人恐慌时,我会贪婪。”对于价值投资者来说,分析企业的时间应该延长。对于一个优秀的企业来说,目前的低点可能是下注的最佳时机,就像今天迪雅控股的情况一样。因此,迪雅的寡头优势逐渐受到马太效应的影响,并已成为一种强大而持久的趋势。作为电动汽车行业的领导者,迪雅有望从这一政策红利中获得最大收益。