手机网站

手机网站

手机网站

手机网站

< p >中央银行在28日上午宣布,现有浮动利率贷款的定价基准已转换为LPR股票浮动利率贷款是指金融机构在2020年1月1日前发放的已签订合同但尚未参照贷款基准利率发放的浮动利率贷款(不含公积金个人住房贷款)。自2020年1月1日起,金融机构不得签订参照贷款基准利率定价的浮动利率贷款合同。基准转换将于2020年3月1日开始,原则上应在8月31日前完成

股票贷款基准转换符合预期,贷款基准利率提取

自2019年8月央行发布LPR形成机制以来,近90%的新增贷款已按LPR定价,但存量浮动利率贷款仍以贷款基准利率为基础,融资成本降幅有限,存量贷款基准转换的紧迫性增加。

存量房商业个人住房贷款以外的贷款品种的LPR期限品种、分值、重新定价期限和重新定价日期由银行与债务人按

自由协商1)原合同约定的利率定价方法转换为基于LPR的点形成(该点可以是负的),该点的价值对于合同的其余部分是固定的。也可以转换成固定利率定价依据只能转换一次,转换后不能再转换。已经处于上一个重新定价周期的现有浮动利率贷款可能不会被转换。

2)现行浮动利率贷款的定价基准转换为LPR。除商业个人住房贷款外,增加点的价值由借款人与贷款人协商确定。

3)金融机构与客户协商定价基准转换条款时,可以重新约定重新定价期限和重新定价日期,其中重新约定的商业个人住房贷款重新定价期限最短为一年。

4)浮动利率贷款存量转换为固定利率,转换后的利率水平由借款人与贷款人协商确定,其中商业个人住房贷款转换后的利率水平应等于原合同的最新执行利率水平。

净息差有轻微影响,下降幅度不应被

高估上市银行在实际操作中使用逆向计算方法对新贷款定价。LPR基准转换前后产品的定价大致相同,定价水平取决于债务人的溢价能力。假设重新定价期限没有显著变化,股票贷款基准转换对净息差影响很小,其中重新定价期限取决于债务人更新贷款的能力。与过去央行直接调整贷款基准利率相比,LPR改革后,LPR下调的前提是需要降低银行的综合成本(目前主要是银行间债务成本),从而影响LPR的报价。银行间债务成本的降低有助于缓解净息差收窄的压力。我们计算得出,假设2H2020年LPR利率降低40个基点,而银行间负债成本降低25个基点,2020/21E年的净息差分别降低2/3个基点

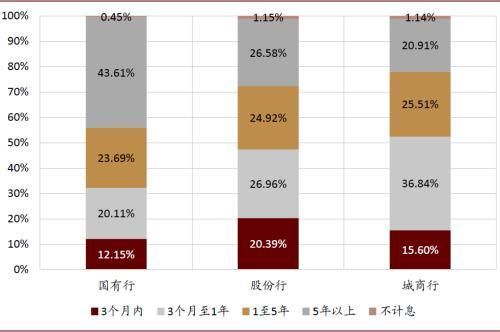

图表:列表银行贷款期限结构图(截至2019年6月30日)

来源:CICC研究部风信息

目前,a股/H股银行股交易价格为0.8/0.6×2020 PB。银行重估的核心逻辑在于资产负债表的修复,而不是净息差收窄256以上

历史数据显示,资产负债表的重估与宏观数据同步,如工业企业偿债能力的稳定和采购经理人指数的恢复。核心逻辑是,净不良率已见顶并有所下降,信贷成本已进入下行路径。因此,目前没有必要纠结于净息差的小幅下降。我们主要关注资产负债表修复逻辑的进展。我们重申“两高”的推荐逻辑