手机网站

手机网站

手机网站

手机网站

抵押贷款利率的波动总是会牵动一群抵押贷款奴隶的心。这份小汇编将阐明两种最常用的还款方法,即等额本息和平均资本。

我们常说抵押还款有两种方式:等额本息和平均资本:等额本金和利息

是以贷款金额为现值计算的年金,每月偿还的本金和利息总额相同然而,每月偿还的本金逐渐增加,利息逐渐减少。用通俗的话说,就是每月支付相同的金额。由于每月还款金额固定,因此被大多数买家视为首选还款方式。

平均资本是指在整个贷款期间,按月等额偿还本金,利息根据贷款实际余额和执行利率计算支付。以这种方式每个时期的还款金额都在减少。

一个定义&公式

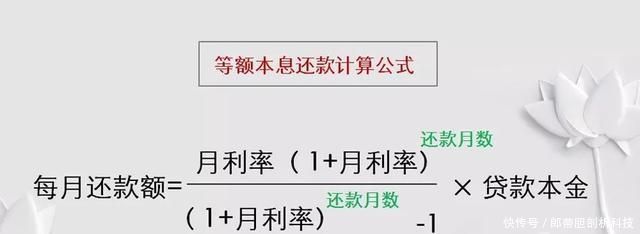

等额本息:每月以相同的金额偿还贷款本息,利息逐月递减,本金逐月递增

图1:等额本息计算公式

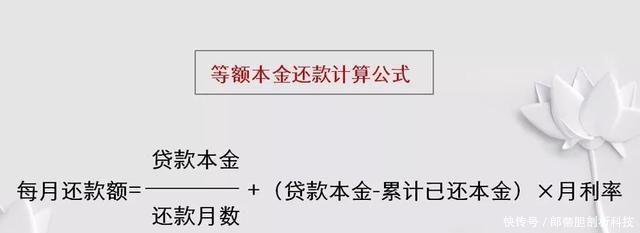

平均资本:每月等额还本。随着本金的减少,月利息也逐月减少,月还款额也相应减少

图2:平均资本计算公式

辛怡君汇总:等额本息表示每月还款金额相同,平均资本表示第一个月最高还款金额,然后逐月递减

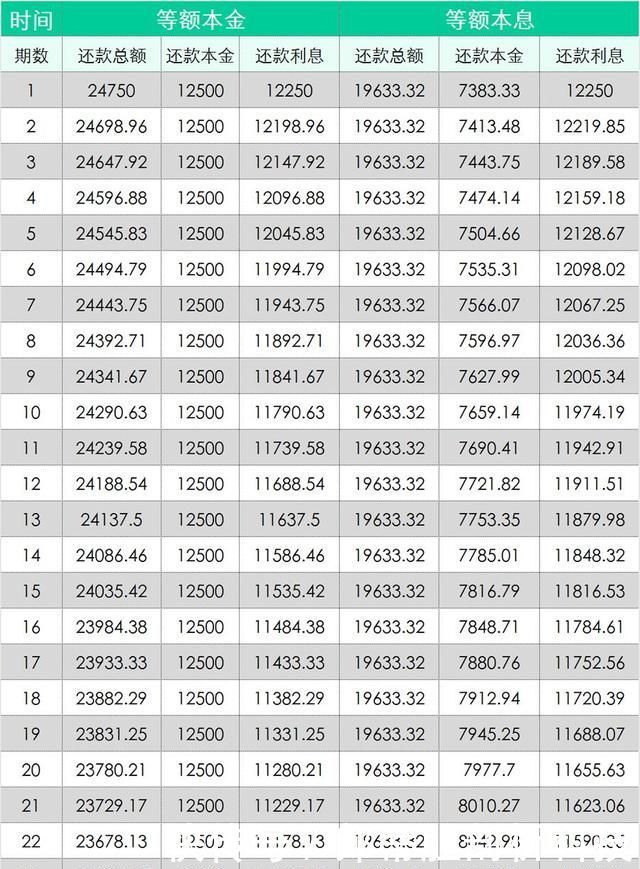

2。例如,

申请购房贷款300万元,贷款期限20年。按商业贷款4.9%的基准利率计算:

图3:平均资本与等额本息

从图3的数据来看,如果300万元贷款超过20年,等额本息支付的总利息几乎比平均资本高16%那么,平均资本是最好的交易吗?不要妄下结论!

图4:平均资本与等额本息

如图4所示,平均资本的月还款额逐月减少开始还款后,前期等额本息的月还款压力小于平均资本的月还款压力。通过计算可以得出,从第101个月起,平均资本的月还款额小于等额本息的月还款额

在现实生活中,由于家庭收入的增加或房屋的置换和出售,许多人可能会在3至5年后提前还清所有贷款,而这实际上并不是20岁。

因此,仍以300万元的贷款、20年的贷款期限和4.9%的商业贷款利率为基础进行计算,将同一金额的本金和利息与前2年的平均资本偿还额进行比较。

图5:平均资本与等额本金和利息

从图5中,我们可以发现,虽然前两年两种还款方式的总本金和利息差超过10万,但产生差异的主要原因是平均资本法归还的贷款本金。等额本息与平均资本返还的利息之差小于2%

图6:平均资本与前24个月等额本息还款额对比

再次总结:在贷款总额和贷款期限相同的情况下,前几年两种还款方式的按揭利息差异可以忽略不计,还款时间越长,差异越大

3,如何选择?

1平均资本模式下提前还款压力较大,而等额本息模式下提前还款压力较小。如果你对每月还款的压力很敏感,你可以选择等额本金和利息。

2在相同贷款额和相同贷款期限的情况下,平均资本的利息支出总额小于等额本息。

3考虑到资本的机会成本,可以选择等额本息,月还款额较少,现金流量可以保留给其他预期收益较高的财务管理项目

4计划在短期内提前偿还贷款(3-5年),两种还款方式的利息支出总额相差不大。

5长期贷款:选择等额本息还款法的成本效益

6大多数银行允许客户在还款开始后更改还款方式,具体视各银行的具体规定而定。

事实上,你应该发现没有一种还款方法是绝对划算的因为每个人买房时的情况都不一样,所以每个人的关注点也不一样我希望在两种还款方式有所不同后,每个人都能根据自己的实际情况选择最合适的还款方式。