手机网站

手机网站

手机网站

手机网站

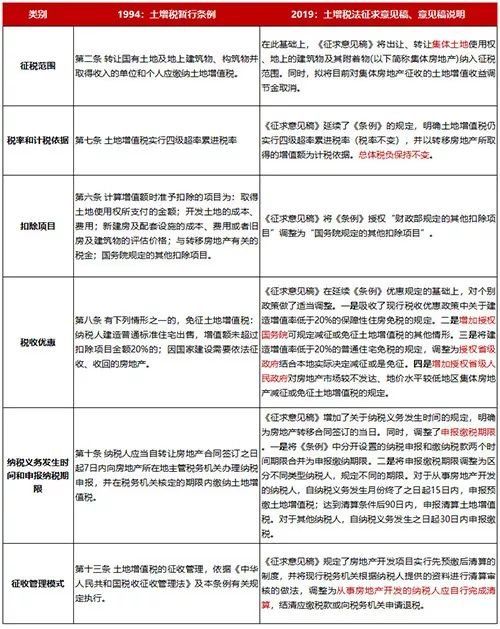

7年16月,财政部和国家税务总局联合发布了《中华人民共和国土地增值税法(征求意见稿)》,将《条例》提升为法律并征求公众意见。结束日期是8月15日

该草案基本上翻译了原《土地增值税暂行条例》的内容,保持了现行税制框架和税负水平总体不变。税率仍以超过税率的原四级累进税率为准。税收征收范围增加了集体房地产等新内容,增强了税收优惠的灵活性。

作为一个整体,土地增值税法草案的相关内容将对我国土地制度改革、房地产业的长远发展以及房地产市场主要参与者的行为产生重要影响。

行业影响

1。关于“土改”:

“税费改革”与“土改”相结合,提高集体经营性建设用地的供给效率该草案与以往暂行条例的最大区别在于,出售和转让集体土地使用权的建筑物及其附着物均纳入征税范围。同时,建议取消目前对集体房地产征收的土地增值收益调节基金。集体经营性建设用地入市转让的税收机制进一步完善,迎来了规模释放的契机。总的来说,此次土地增值税调整的主要考虑是与当前的土地制度改革相衔接。目前,我国集体土地市场试点地区主要通过征收土地增值收益调节基金的过渡方式来调节土地增值收益。此前,《土地管理法(修正案)(草案)》已提请全国人大常委会初步审议,删除了国有土地必须用于非农建设或原集体土地被征用为国有的规定。因此,有必要重新建立土地增值收益分配机制,将税制与土地制度改革联系起来,建立统一的城乡建设用地市场。取消土地增值收益调整的主要原因是为了保证立法前后集体房地产负担的整体稳定。

2。行业管理:

房地产行业税收制度将进一步完善,有助于建立长效机制。房地产业税法的进一步推广,包括征求意见的土地增值税法和目前正在制定的房地产税法,将共同对房地产业形成持久的影响,从而稳定市场参与者的预期,共同防止土地囤积、投机和住房囤积。同时,鉴于税法赋予国务院和地方政府一定的自由裁量权,这将使已建立的房地产税收制度在房地产市场调控过程中得到更灵活的运用。

3。住房企业资金压力:

增加。企业有不同程度的影响力。税收规划需要更紧密地结合区域特点从整体财政压力来看,以往的税收征管体系相对粗放,为住宅企业灵活经营留有余地。最新征求意见稿明确规定了纳税期限和征管方式。虽然对纳税成本影响不大(政策强调税负短期内保持稳定),但却缩小了企业的经营空间,增加了整体财务压力。从房地产企业征地预期的变化来看,后端纳税政策的变化以及加强监管和税收筹划的难度将使企业在前端投资中更难获得土地。土地征用的核算方式也将随之改变,对土地价格的预期也将在一定程度上降低。从不同房地产企业的不同影响来看,土地增值税的调整对土地储备大、开发周期长、产品溢价大的开发商影响明显,但对周转快的企业影响不大。此外,税收优惠政策增加了地方政府的决策权,未来不同地区、不同业务类型的企业将面临不同的税收优惠政策,需要深入研究。总的来说,税收政策的进一步规范将进一步促进资本雄厚、稳健的房地产业格局的形成。能够在低利润率条件下实现规模增长的企业将更具竞争力。

4。对地方政府:

进一步完善地方税收制度,征管更加严格,税源更加稳定,成为未来重要的长期税种多年来,关于土地增值税的存废一直存在争议。暂行条例的出现也是基于实践中的不确定性。目前,这些规定已上升为法律,这表明土地税的增加将成为今后一个重要的长期税种,并将受到越来越多的关注。相应的监管将越来越规范,对相关主体的处罚或保护将更加严格。据数据显示,增值税(营业税改增前的营业税)、所得税、契税和土地增值税是四大税种,分别占房地产业缴纳总税收的35.22%、17.41%、15.26%和18.46%(中国税务年鉴,2015)土地增值税比重较高,近年来稳步上升。它将成为一个更加稳定的地方税源。图

:2011-2019年上半年土地增值税同比增长

数据来源:国家税务总局中指研究所汇总

5。个人:目前没有收集到

,也没有对征求意见进行补充说明。未来需要结合整体税制改革进一步澄清,但主要方向不是增加整体税收负担。目前,我国的土地增值税主要是针对增量交易征收的,不涉及个人住房存量转让环节的征收未来是否还需要进一步澄清政策。表

:新旧土地增值税对比

来源:中指研究所