手机网站

手机网站

手机网站

手机网站

事实上,中国的资产管理投资回报率并不低,是近十年来最好的资产。然而,普通人在购买基金时赚不了多少钱,投资者的回报也非常低。

我们认为中国资产管理1.0版侧重于提高投资回报随着中国家庭资产配置需求增加,优质资产越来越少,中国资产管理2.0版将专注于如何提高投资者回报。下面是一些肤浅的考虑:

投资收益和投资者收益之间的不匹配如果我们随便问一个普通公民他是否想买基金,他会认为买基金是一种金钱损失,似乎他周围没有多少人买基金赚钱。但是,如果我们问另一个基金经理,他会告诉你详细的数据,事实上,基金的回报率是好的。

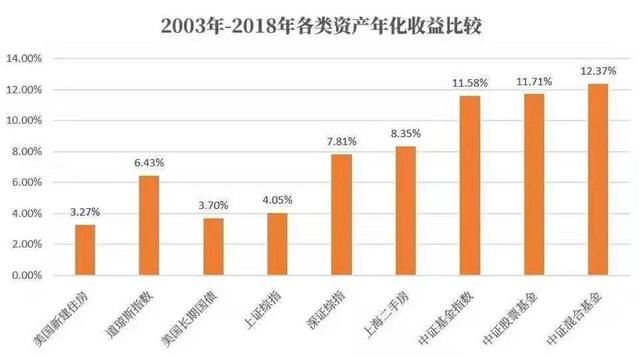

根据瑞源基金的前期数据,代表所有基金整体收益水平的中国证监会基金指数2003年至2019年6月底的总收益率超过5倍,年化收益率为12%让我们再看看下面的图表,比较2003年至2018年大类资产的年化回报率许多人会惊讶地发现,中国证监会基金指数的年化回报率超过了上海的二手房、道琼斯指数和其他资产。数据

可能会震惊许多人你可能还记得,美国股市和上海房市是一直在上涨的“硬资产”。为什么这一区间的年化收益率比中国基金的收益率还要低让我们看看另一个数据:中国资产管理协会的数据显示,截至2017年底,36.5%的投资者在投资基金后获利。换句话说,只有三分之一的投资者购买基金是为了赚钱。这两个数据

导致市场中的严重不匹配。就基金经理而言,我认为我已经全心全意地完成了我的工作,而且我基本上已经以回报率赢得了大多数种类的资产。另一方面,从投资者的角度来看,我觉得所有基金都在亏损。是什么导致

投资收益没有成为投资者收益?

那么到底是什么导致了投资回报而没有成为投资者的回报呢?让我们来看一个小故事假设有一个基金经理在2017年获得了100%的回报,他的净资产从1元涨到2元,然后在2018年损失了25%,他的净资产从2元变成了1.5元那么基金经理的两年回报率是50%,平均年回报率是25%毫无疑问,这是一个非常好的回报率这就是我们所说的投资回报。

但是,当基金经理在2017年开始他的1元净资产时,他很有可能达到1亿到2017年底,由于净值增长了100%,各种渠道都进行了大规模的宣传,大家也看到了如此强劲的历史成绩,纷纷购买。所以到2017年底,基金经理的规模已经达到10亿然后,当基金经理在2018年亏损25%时,他们的10亿持有人亏损了。

简而言之,当基金经理表现良好时,许多持有人会进来买入人们总是认为“过去的回报率将成为未来的回报率”然而,当基金经理赔钱时,他们的所有持有人都会赔钱。最终的结果是,尽管该基金的投资收益不错,但投资者的回报率却很低。最终,

双方都受到了委屈。基金经理认为我两年来实现了50%的回报率。但另一方面,公众感觉我一买下它就开始赔钱。我们认为有几个问题需要解决:

1)产品的波动性我们发现,公众实际上并不完全关心回报率。15%收益率的产品和20%收益率的产品对公众来说不会有太大的感知差异。然而,对于一个高波动性的产品和一个低波动性的产品,公众的看法是非常差的。为了提高投资者的回报,在资产管理方面,波动性必须被消除。大多数持有者无法持有高波动性产品。

2)了解产品特性许多人根据过去的收入购买产品。然而,过去的回报率并不代表未来的回报率。这是凯恩斯数百年前说过的话:除非你知道过去回报的来源并判断未来是否可持续,否则过去的回报毫无意义。然而,绝大多数人都是根据过去的收益率购买基金产品,而不管收益率的来源。因此,如果你每年都购买整个市场的五大基金产品,你很有可能以后会赔钱。大多数在一年中排名较高的基金产品都有一定的市场风格因素。如果风向变了,以后可能会有大规模的撤退。另一个问题,我们之前已经反复讨论过,就是基金产品的定义应该清晰,用户应该清楚地知道他们在购买什么产品,而不会导致风格漂移。

3)销售渠道的非专业化目前,国内资产管理产品的销售基本上是通过银行或第三方渠道。这些渠道的商业模式也主要是通过销售佣金。大多数银行或第三方渠道并不完全专业地理解产品,商业模式驱使他们想要销售规模越大越好的产品。当营销给客户时,他们往往更愿意强调优秀的历史表现。映射到客户意味着好的历史研究可以重复。事实上,25%的年回报率与25%的年回报率是完全不同的概念后者一点也不困难,而且几乎不可能实现。

4)持有期和投资期不匹配我们都知道,投资回报要有意义需要相对较长的时间。说一天的投资回报是没有意义的有人可以去赌场,然后1000元赚10000元。你能说他的年投资回报率是365天x 10次一天吗?不回报率越是短期,就越依赖运气,这是不确定的,也是无法复制的。长期回报率取决于系统和能力。因此,投资回报必须与长期持有相匹配。然而,大多数人和公众持有期都很短,因为公共基金产品是T+1。这意味着您可以在购买后的第一天赎回它。这项资产的“期限”是一天债务方面决定了资产方面的质量。债务方面越长,资产方面越好

资产管理2.0:关注投资者回报

过去,资产管理行业关注的是如何获得投资回报我们可以看到,基金公司最重要的部门是投资和研究。通过优秀的研究人员、系统的投资框架和优秀的基金经理等各种因素,努力实现更高的投资回报。事实上,结果还不错。我们之前也说过,从2003年到2018年,该基金的回报率超过了美国的道琼斯指数和上海的房价。

遗憾的是,资产管理行业的投资者回报率并不好,导致持有人和管理者对回报率的理解不匹配。资产管理公司总是认为,只要业绩做得好,持有者的经验可以提高,客户的信任可以随着时间的推移而赢得。事实上,他们经常忽视资产管理行业的其他组成部分。

未来,资产管理行业将越来越关注如何提高投资者回报。这包括投资和研究以外的投资,如投资者的继续教育、明确的产品风格客户以及收入特征的解释等。用户需要清楚地知道他们持有什么样的产品,然后才能持有足够长的时间。尽管我们看到一些资产管理公司也发布了关闭三年的产品,但从用户的角度来看,购买关闭三年的产品是违反人性的。这种长期封闭的产品很难大规模推广,除非有少数个人或机构在市场上获得高度认可。

从投资研究来看,未来更多的投资不是在如何提高回报率上,而是如果在产品设计上提高用户体验更重要的一个方面是对波动的控制。在同样的两只基金中,一只基金获得50%的回报率,向下波动性较低,另一只基金获得50%的回报率,波动性较高。这两个基金给用户的体验是完全不同的。

我们发现了另一个有趣的现象:为什么P2P会伤害这么多人?这也从背后告诉我们,事实上,大多数人的收益率目标并不高他们想要的不是20%或25%的年化回报率它是一种相对稳定的金融产品,高于银行存款,但波动性较低。假设P2P购买量完全是为了一个资产管理产品,它将成为一个巨大的产品。

综上所述,随着无风险收益率的进一步下降,中国居民的投资需求将会增加。股权投资产品将成为一个重要方向过去,该行业的一个主要问题是投资者收入和投资收入不匹配。一旦

逐步将投资回报转化为投资回报,将真正打开股权产品的需求上限,促进行业的大规模发展。