手机网站

手机网站

手机网站

手机网站

< p >免于结算应理解为合格居民纳税人免于向税务机关申报结算的义务。纳税人需要先计算一下,看他们是否符合免除汇款的条件。换句话说,免除最终结算并不意味着纳税人在此之前不需要做任何准备。

9年12月26日《国家税务总局关于办理2019年度个人所得税综合收益结算和缴纳的公告(征求意见稿)》公开征求意见工作结束。近年来,个人综合所得税的结算和缴纳问题成为网民热议的话题。当了解到个人所得税免税结算的条件时,许多网民质疑道:“如果你不汇款,你怎么知道是补还是退?”我们应该如何理解这一点?

事情必须从头开始根据《个人所得税法》及相关法律法规的规定,2019年居民个人纳税人从工资、薪金、劳务报酬、稿酬和特许权使用费四项收入(以下简称综合收入)中取得收入时,付款人(即扣缴义务人)应按照税法规定按月或分月预缴税款。2019年底后,个人纳税人按年度汇总全年总收入,进行年度决算。

具体来说,居民个人纳税义务人应当以总收入减去6万元支出和特别扣除额、特别附加扣除额以及依法确定的其他扣除额的余额作为应纳税所得额,确定适用的综合所得个人所得税税率和快速扣除额,并据此计算当年的最终应纳税额然后,从本年度的最终应纳税额减去2019年的预缴税金,得出本年度的应纳税额,并在2020年3月1日至6月30日期间向税务机关申报退税或补偿。

日前,财政部、国家税务总局下发了《关于个人所得税综合收益结算和缴纳有关政策问题的通知》(财政部、国家税务总局公告2019年第94号)。国家税务总局还发布了《关于办理2019年个人所得税综合收益结算和缴纳的通知(征求意见稿)》,就政策的具体实施细则征求公众意见。

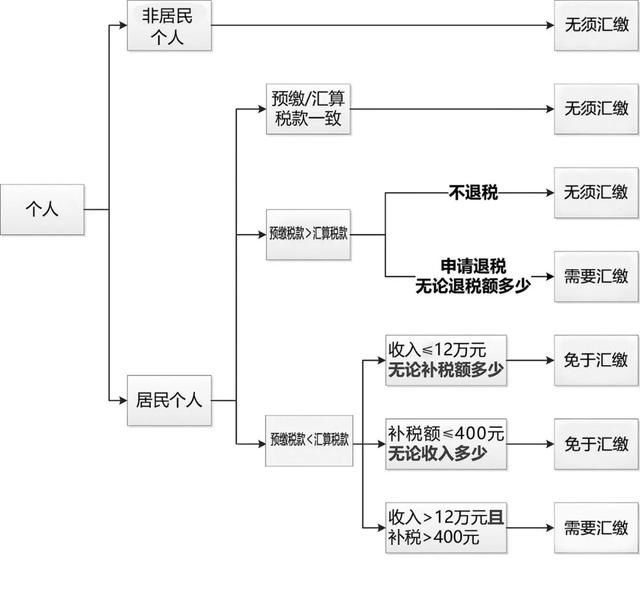

上述两份文件均提到,2019年和2020年符合“不需要进行年度结算”条件的居民纳税人,免于履行结算义务。具体而言,包括扣缴义务人在缴纳综合收益时依法代扣代缴预缴税金的纳税人、取得年度综合收益不超过12万元且需要清缴附加税的纳税人、年度清缴附加税不超过400元的纳税人。

对此,许多网民质疑道:“如果你不汇款,你怎么知道你是想补税还是退税?”笔者认为,免于结算应被理解为免于向税务机关申请合格居民纳税人结算的义务。在确定是否需要缴纳个人所得税前,纳税人应先收集2019年实际综合收入,按规定计算当年应纳税额,然后扣除当年扣缴义务人代扣代缴的税款,得到当年应退还或应补偿的税款。如果符合免除结算的条件,则不需要结算;否则,税务机关应申请结算申报。换句话说,免除最终结算并不意味着纳税人在此之前不需要做任何准备。

如何确定

是否需要汇款

注:免税的前提条件是扣缴义务人已依法预缴税款。

居民纳税人可以通过向扣缴义务人查询、登录电子税务局网站查询、预填报表计算等方式确定是否符合免汇条件。