手机网站

手机网站

手机网站

手机网站

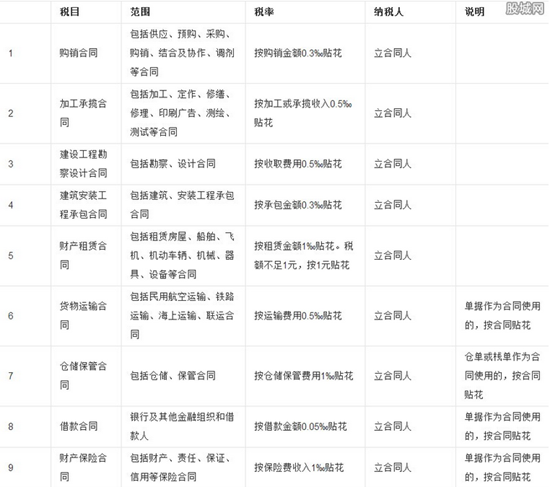

其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部

一起其他资本公积缴纳印花税案例引发的思考.

800x1110 - 380KB - PNG

印花税实收资本和资本公积如何缴纳印花税?

500x243 - 278KB - PNG

企业股改累计未分配利润和股东投资资本溢价所

350x228 - 62KB - JPEG

资本公积的印花税如何计算

396x220 - 13KB - JPEG

资本公积印花税政策2010604.doc

993x1404 - 93KB - PNG

【以案说法】资本公积增加未缴纳印花税被罚

600x1367 - 195KB - JPEG

第三方增资资本公积增加是否缴纳印花税?

517x333 - 326KB - PNG

以案说法:资本公积增加未缴纳印花税被罚 _中

598x1307 - 242KB - JPEG

资本公积交印花税吗

109x154 - 7KB - JPEG

审计调整增加了资本公积为什么交印花税?

519x324 - 221KB - PNG

收到投资款计资本公积交印花税吗?

443x303 - 210KB - PNG

投资款确认资本公积需要交印花税吗?

512x326 - 82KB - PNG

企业增加实收资本已交印花税,以后又转入资本

550x487 - 133KB - PNG

企业增加实收资本已交印花税,以后又转入资本

600x422 - 66KB - JPEG

印花税营业帐簿 生产、经营用帐册 记载资金的

204x220 - 14KB - JPEG