手机网站

手机网站

手机网站

手机网站

营改增后房地产业适用税率为11%;生活服务行业一般纳税人(年应税服务销售额500万元及以上)的税率是6%。小规模纳税人适用3%的征收率。 应就地预缴的增值税款=[含税销

境内的单位和个人销售适用增值税零税率的服务

1208x570 - 121KB - JPEG

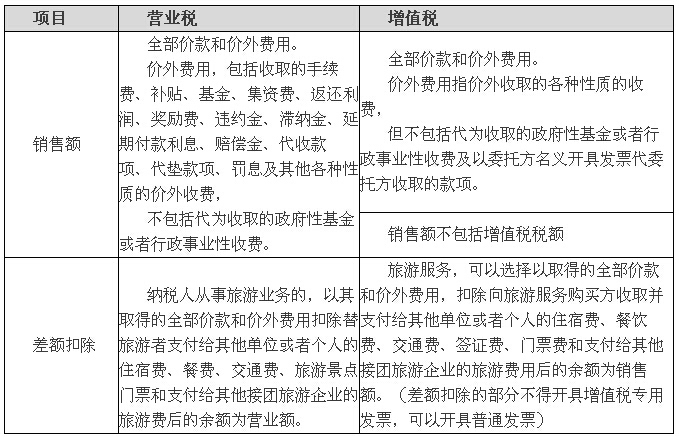

营改增后生活服务业如何计算应缴增值税?4张

679x437 - 134KB - JPEG

增值税纳税人销售货物或者应税劳务,按照销售

567x574 - 97KB - JPEG

增值税-应税销售服务 - 今日头条(www.toutiao.c

608x314 - 6KB - JPEG

5营业税改征增值税试点--销售服务、无形资产

993x1404 - 76KB - PNG

增值税销售货物或者提供应税劳务清单(折扣模

929x870 - 90KB - JPEG

关于增值税的销售额,这些知识你得知道_肖老师

465x427 - 14KB - JPEG

电信业什么样的服务可以不开增值税票

600x353 - 53KB - JPEG

增值税销售货物或者提供应税劳务清单(标准)_

843x794 - 59KB - JPEG

纳税人以积分的形式赠送的服务,不作视同销售

644x441 - 239KB - PNG

商标申请

800x800 - 129KB - JPEG

微讲堂:企业所得税和增值税视同销售的规定与

600x299 - 50KB - JPEG

增值税专用发票,假设销售额为40万

450x288 - 23KB - JPEG

增值税一般纳税人的销售收入不包括销项税额,

1907x1099 - 226KB - JPEG

增值税实务

2317x1458 - 356KB - JPEG