手机网站

手机网站

手机网站

手机网站

公司的经营所得征税;个人从公司分红就分红缴税,如果不分就不缴。为了降低税负,有些投资者选择个人独资企业和合伙企业,因这两种企业只缴纳个人所得税,可能会避免双重征

公司制创投企业享受创投税收优惠应具备的资料

640x356 - 32KB - JPEG

年薪制企业薪金收入个人所得税计算方法详解

480x300 - 23KB - JPEG

2016-2020年保险公司准备金支出企业所得税税

500x329 - 42KB - JPEG

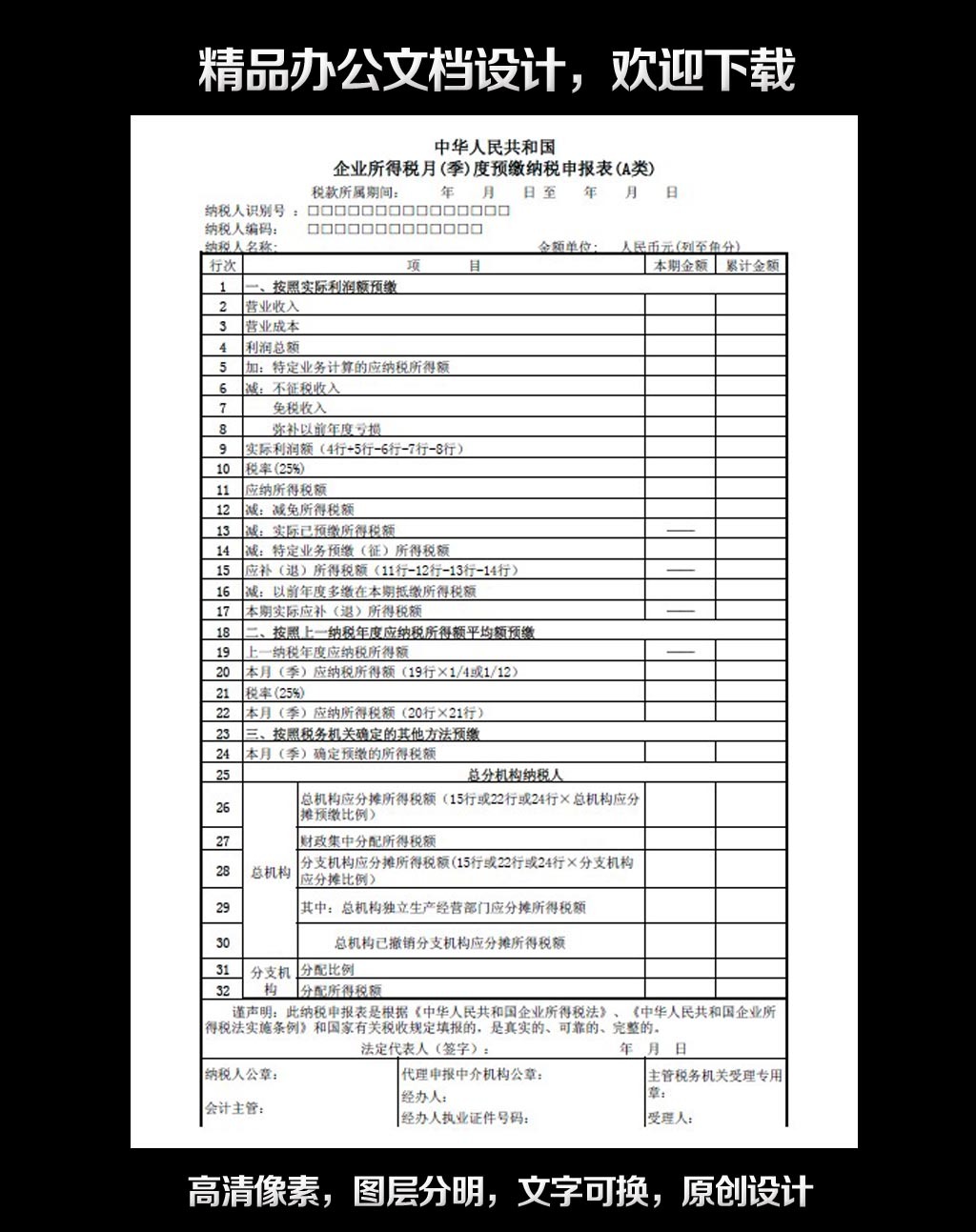

企业所得税预缴申报表模板下载(图片编号:122

1024x1293 - 225KB - JPEG

个人独资企业核定征收以及个独企业增值税双重

556x474 - 60KB - JPEG

企业所得税的纳税义务人一定是会计主体对吗?

640x360 - 19KB - JPEG

答疑 | 有限合伙制创业投资企业法人合伙人企业

615x409 - 20KB - JPEG

公司制还是合伙制?创投企业形式引热议

500x356 - 38KB - JPEG

新三板企业投资者税务问题系统分析 --税收缴纳

1215x2313 - 398KB - JPEG

第九章所得税制 之企业所得税21.ppt

960x720 - 169KB - JPEG

员工制家政企业免征营业税·金华新闻网

500x320 - 32KB - JPEG

服务企业跨境开展业务 武汉企业可线上办理税

383x220 - 9KB - JPEG

微博头条 _企业所得税优惠审批全部取消 备案

500x316 - 31KB - JPEG

第05章企业所得税税收筹划汇总.ppt

960x720 - 33KB - JPEG

创投产业税收优惠的新举措--《关于创业投资企

700x506 - 66KB - PNG