手机网站

手机网站

手机网站

手机网站

材料已到,发票未到,这个月还能开发票吗?

640x273 - 62KB - JPEG

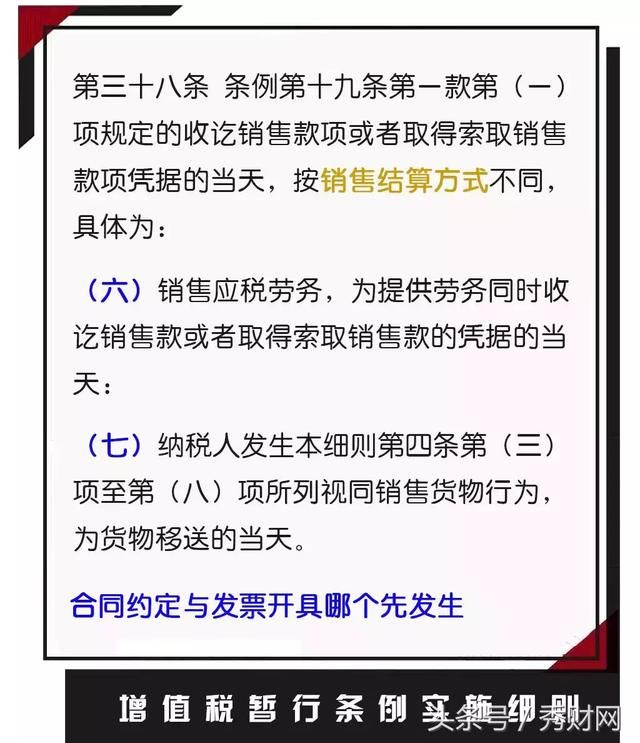

税务常识(五):增值税纳税义务发生时间

640x628 - 30KB - JPEG

税务常识(五):增值税纳税义务发生时间

640x480 - 26KB - JPEG

6个案例:轻松判断纳税义务发生时间,不再为16

640x560 - 58KB - JPEG

房开企业纳税义务发生时间的三个口径

471x295 - 17KB - JPEG

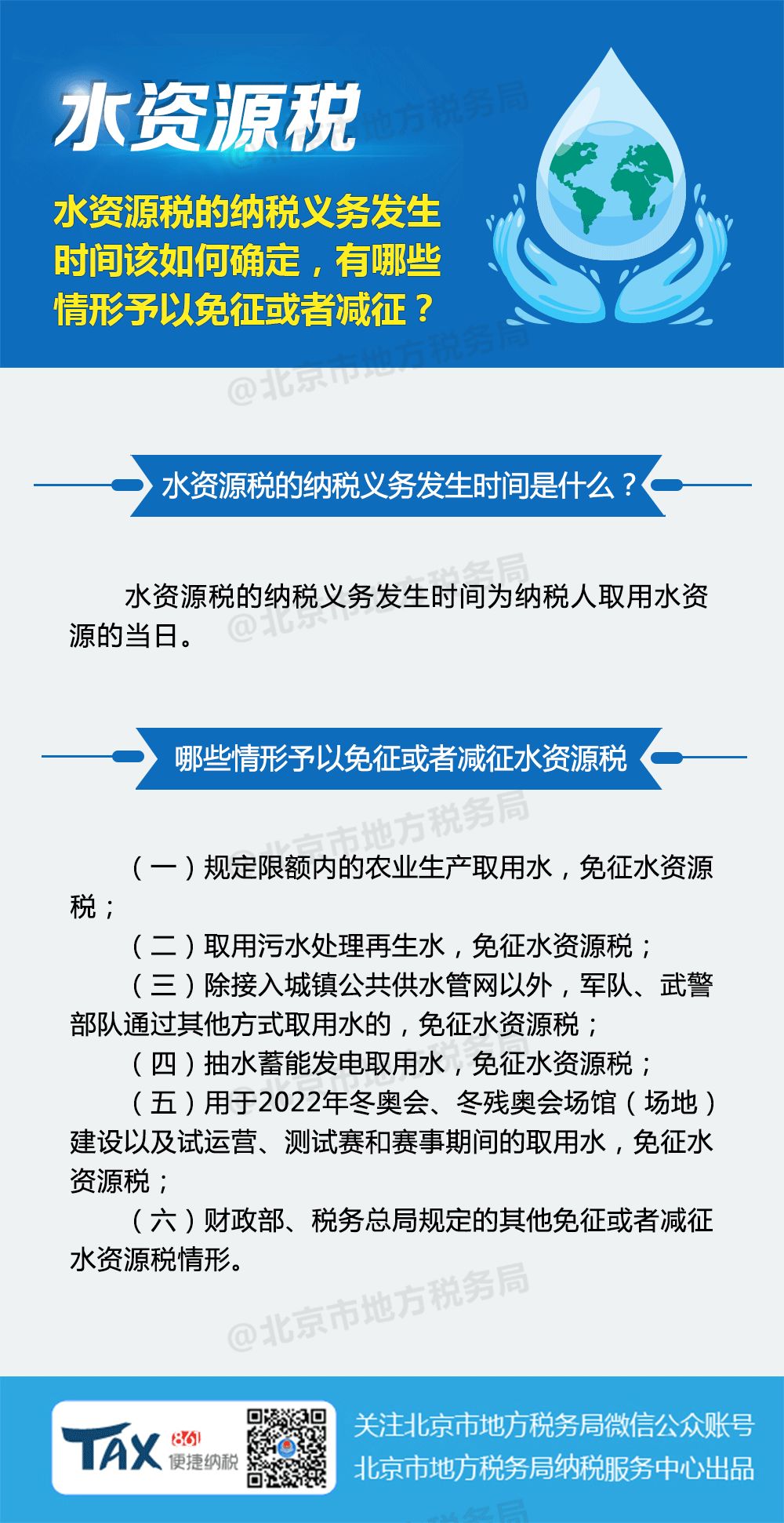

推荐阅读|水资源税的纳税地点、义务发生时间

412x328 - 10KB - JPEG

【水资源税】水资源税的纳税义务发生时间该如

1000x1942 - 253KB - JPEG

如何把握营改增的纳税义务发生时间?

450x338 - 109KB - JPEG

房产税纳税义务发生时间应如何做判定_中华会

276x310 - 8KB - JPEG

厦门将调整房产税申报期限 同时调整城镇土地

550x340 - 26KB - JPEG

关于纳税人权利与义务的公告

580x437 - 40KB - JPEG

实务 | 增值税纳税义务发生时间难判断?一文全

900x500 - 74KB - JPEG

最全的增值税纳税义务发生时间界定标准

1080x720 - 72KB - JPEG

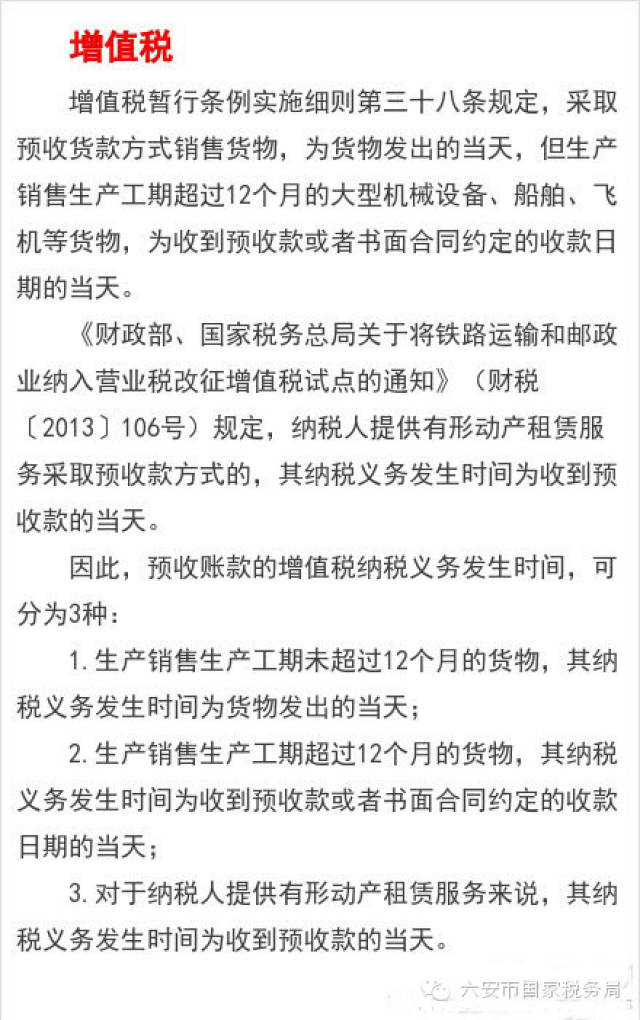

如何确定预收账款纳税义务发生时间?

440x701 - 79KB - JPEG

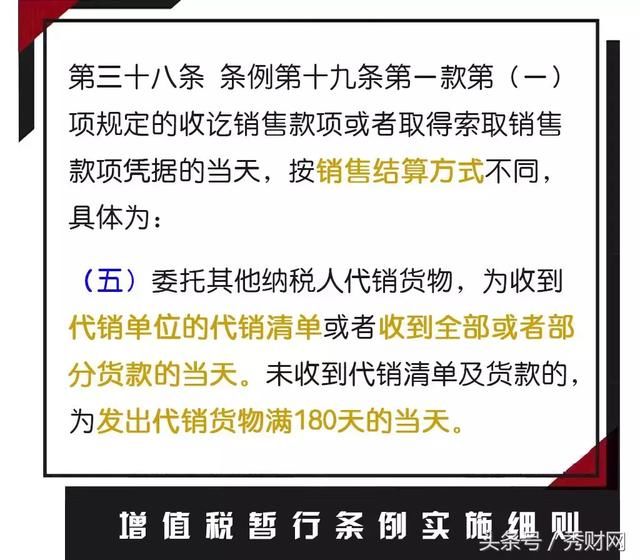

6个案例:轻松判断纳税义务发生时间,不再为16

640x743 - 73KB - JPEG

已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。根据上述规定

发出商品是纳税义务尚未发生,也就是说不确认销售行为的发生,借方应该只能是“发出商品” 借:发出商品 贷

如果销售该商品的增值税纳税义务尚未发生则不作这笔分录 待纳税义务发生时再作应交增值税的分录 甲公司得知

比如用完工百分法确认收入时,未收到款项未开票,会计上确认收入了,增值税纳税义务尚未发生。这就一种情形

小企业发出商品时纳税义务尚未发生A小企业采用小企业会计准则核算 不考虑其他因素。会计分录 账务处理 如下

某企业售出商品发生销售退回,该商品销售尚未确认收入且纳税义务尚未发生,就是还没开发票也未缴纳税金,

企业按照国家统一的会计制度确认收入或利得确认时点早于按照增值税制度确认增值税纳税义务发生时点的,

企业对于已经发出但不符合确认条件的商品,如果纳税义务已经发生但尚未收到货款.确认“应交税费—应交增值

某企业售出商品发生销售项目,该商品销售尚未确认收入,增值税纳税义务尚未发生,该企业收到退回的商品应贷