手机网站

手机网站

手机网站

手机网站

所有的狂欢都将结束。

杰克晚上重温了他以前同事的朋友圈。他们是停在河南分公司楼下的两辆公共汽车。他们满是中高级经理和关键员工。然后他们在警察的护送下离开了。不久之后,7月26日,一辆从河南开来的大巴驶往北京总部,所有的办公室工作人员都受到警方的控制,并被逐一询问。"如果我没有早点离开,我可能已经在公共汽车上了。"在餐馆的记忆中,他仍然有些奄奄一息。杰克毕业于985大学金融专业,两年前搬到了P2P平台。他最初的想法相对简单,他在共同基金的繁荣中赚了更多的钱。他一年后离开的原因也很简单——他看不到未来的路/钱。

在这个P2P平台上,他负责与投资相关的业务。当时,该公司经营良好,并不缺钱,但缺乏相应的网络小额贷款许可证。已经同意以大约2000万英镑的价格从其他平台购买。然而,该公司的高级管理层暂停了交易,并希望在一个成本较低的省份进行交易,然后推迟交易,直到政府加强监管,事情才告一段落。对此无言以对的杰克干脆辞职了。他对这个行业的未来不再乐观,选择了金融以外的一个领域作为他的下一份工作。

就在事故发生前,P2P平台刚刚进入了许多在线贷款列表。在一个共同基金的世界里,充满荣誉并不难。困难的是保持荣誉。莫迪的金融技术公司赢得了更多荣誉,但当他留在前线时,他感到窒息的压力。

莫迪进入这个行业的同时,共同基金也在崛起。他的银行领导带他们去见他们的新雇主。繁荣持续了三年。莫迪没有很高的学历,作为一名客户经理,他挣的钱很多人一辈子都挣不到。在他的同事中,他更节俭,甚至在北京买了一栋房子。然而,繁荣在2018年下半年之后直线下降。“上个月,我发行了1500万元,但现在很难每月发行200万元。”贷款难度的增加不仅减少了贷款人的数量,还大大提高了公司的风力控制标准。在Morty的分公司,员工们甚至私下里谣传负责风力控制的副总裁搞砸了风力控制系统。

这对莫迪的实际收入几乎没有影响。即使在经济衰退时期,他一个月也能挣10多万元,其中公司的收入只有1万元左右。其余的大部分是佣金,这些佣金是通过迫使那些无法将风力控制传递给其他平台的客户,以及私下与客户打交道的回扣而获得的——这是行业中的一个潜规则,客户也知道这一点。让他承受巨大压力的是公司最后一个基于业绩的淘汰系统。在两轮裁员中,他都处于被淘汰的边缘。“别这样,不知道还能做什么。”他停下来说,“你仍然可以赚这么多钱。”他试图做兼职和其他生意,但没有利润。一次私下聊天,他听到总经理突然感慨说现在市场上的蛋糕不够。之后,他失眠了将近一周。

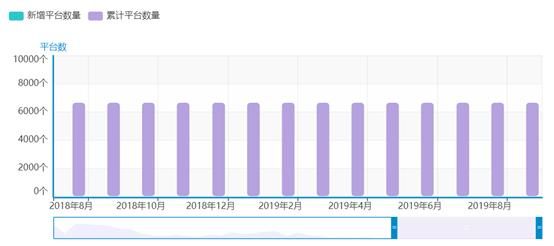

在线贷款机构网站上,“平台累计数”数据在2018年8月停滞不前,最终达到6615个,而“暂停和改造平台累计数”和“问题平台累计数”仍在上升。截至今年9月,只有602个平台正常运行,而不是十分之一。

近期数据异常稳定 | 来源 :网贷之家最近,数据异常稳定|来源:网上贷款之家

在消失的3152个平台中,3861个选择暂停业务进行转型,2861个被动停业,比例接近1: 1。对于企业家和老板来说,未来和未来的话题应该更加残酷。今年3月底,团王和小黄沟创始人、衍生技术董事长唐骏因涉嫌非法吸收公众存款,被公安机关强制采取措施。2012年,唐骏在风口时期建立了集团借贷网络。年底,他花了213万美元给史玉柱拍了三个小时的照片。后来,他在团体贷款网络中的知名度大大提高,获得了4轮总投资24.75亿元。直到这次事故,一切看起来都很顺利。一位也在P2P领域的广州企业家,当他第一次听到团烈出事的消息时,特别震惊,因为他不久前刚刚和对方吃过饭。他出售的最后一个项目使他拥有数亿资产,因此没有必要继续冒“进去”的风险。他花了四分之一的时间逐渐退出在线贷款行业,转向网络教育。

有人认为中国最早的P2P是2006年宜兴的债权转让,也有人认为应该是2007年的拍卖。然而,收紧政策的时间非常明确。互联网金融风险专项整治工作始于2016年4月。六个主要领域的重点是在线贷款。2018年下半年,在严格的监管政策下,网上贷款平台开始频频打雷。有些是由于非法数据在渠道中爬行,有些是由于风力控制能力不足导致的坏账过多,有些是由于暴力和其他问题——两者都有。即使是上市公司也无法避免利差的负面影响。目前,中国14家上市共同基金公司中,有11家低于发行价。一周前,杭州公安局透露,正在调查在美国上市的51家信用卡外包收款公司涉嫌寻衅滋事的犯罪行为。然而,业绩良好的上市公司,如股价近年持续上涨的乐心,自成立以来就拥有自己的P2P平台Orange Finance,并从2016年开始逐步从银行和金融机构获取资金。目前,来自第三方的资金比例已达到95%。乐心的一名前雇员告诉极客公园(身份证:极客公园),金融业最重要的是资产。乐心分阶段的乐心购物中心资产是程式化的、低风险的,并且受到银行和其他机构的青睐。它在获取资金方面的优势是P2P公司无法比拟的,P2P公司只能依靠高利率来吸引资金。然而,它的风力控制能力的缺乏加速了它的“闪电风暴”过程。

今年1月发布的《关于网上贷款机构分类处置和风险防范的意见》指出,应积极引导部分机构向小型网上贷款公司、贷款援助机构或特许资产管理机构转型。然而,对于绝大多数在线贷款公司来说,获得小额在线贷款等许可证或协助贷款转型并不容易。另一方面,留给他们的时间不多了。

10月16日,在中国人民银行2019年第三季度举行的金融统计会议上,中国人民银行金融市场部主任邹兰表示,自今年以来,网上贷款余额、贷款数量和运营机构数量均大幅下降。接下来,中国人民银行将与中国银行保险监督管理委员会合作,进一步推进同业拆借领域专项整治,推动合规网上贷款机构融入监管工作,力争在2020年上半年基本完成网上贷款领域现有风险的化解。

同日,湖南省地方金融监督管理局和济南市地方金融监督管理局也发表了意见。前者宣布,列入湖南整治名单的24家网上贷款机构的P2P业务不符合规定,被取缔。后者发布了《济南市地方金融机构红色名录管理办法(试行)》的通知,其中包含对P2P网络借贷行业的限制。

10月21日,中国银行业监督管理委员会副主席朱淑敏在国家新办新闻发布会上宣布,目前中国银行业监督管理委员会和中国人民银行正在与相关地区合作,制定P2P在线贷款机构向小额贷款公司转型的具体计划。“自今年以来,已有1200多家关闭的在线贷款机构。截至9月底,全国已有462家在线贷款机构开展业务,机构数量、贷款规模和参与者人数连续15个月下降。”朱淑敏说道。

中国银行保险监督管理委员会、中国人民银行和当地金融监督管理部门步调一致,证明2020年上半年将是专项风险控制计划的时限。对于在线贷款平台的其余部分来说,除了退休或主动暂停业务外,小额贷款公司的转型可能是最佳选择。

然而,早在2017年11月,网上小额贷款的审批就已经停止。据金融360数据研究所统计,全国共有300个网上小额贷款许可证,其中279个已完成工商登记,只有21个已获金融办批准并通过公示期。显然,在剩余的六个月里,不可能大量通过剩余的小额贷款许可证。小额贷款的另一个出路是改造传统的小额贷款公司——这更像是扭转科技创业的趋势。

在下半年,我们将看到过去13年中国网上贷款行业的最后一章。那些活着的人可能不幸运,未来可能更残酷,那些在转型后离开的人可能不会黯淡,也许会有更美好的未来。当我采访杰克时,他在一个制造集团工作,刚刚被提升。不幸的是,他再也不能和以前的同事在公司拥有的篮球场上打篮球了。经历了两轮裁员的莫迪终于等着裁员结束的通知。“只是工作压力较小,我很困惑。我不知道将来会发生什么。”他无助地说。

注:杰克和莫迪在本文中是假名。

作者:李浩源