手机网站

手机网站

手机网站

手机网站

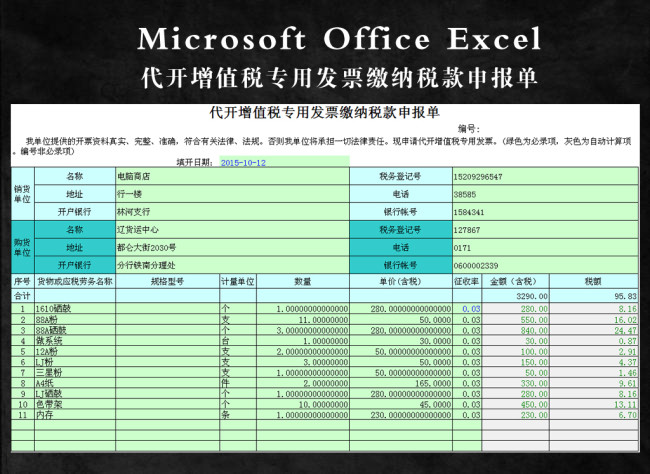

代开增值税专用发票缴纳税款申报单(图片编号

650x474 - 98KB - JPEG

营改增后小规模纳税人如何规范填写申报表?结

609x571 - 66KB - JPEG

河北省国税局代开货物运输业增值税专用发票缴

223x240 - 17KB - JPEG

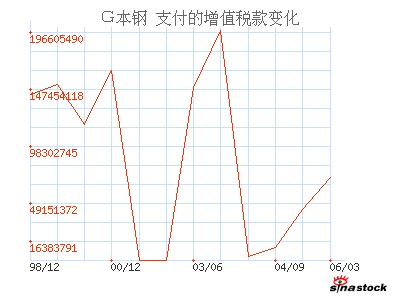

本钢板材(000761)_支付的增值税款_现金流量

400x300 - 8KB - PNG

上海市税务部门试点运用增值税发票管理新系统

800x533 - 278KB - JPEG

工大高新(600701)现金流量表-收到的增值税销

500x300 - 6KB - PNG

宁波东力(002164)现金流量表-收到的增值税销

500x300 - 5KB - PNG

新洋丰(000902)现金流量表-收到的增值税销项

500x300 - 6KB - PNG

迈克生物(300463)现金流量表-收到的增值税销

500x300 - 5KB - PNG

重庆百货(600729)现金流量表-收到的增值税销

500x300 - 6KB - PNG

莱美药业(300006)现金流量表-收到的增值税销

500x300 - 4KB - PNG

中捷资源(002021)现金流量表-收到的增值税销

500x300 - 5KB - PNG

应交税金增值税明细账excel模板免费下载_xls格

780x585 - 73KB - JPEG

一汽夏利(000927)现金流量表-支付的增值税款

500x300 - 6KB - PNG

特发资讯(000070)现金流量表-支付的增值税款

500x300 - 5KB - PNG

已交税金(Paying tax)是一个会计核算科目,记录企业本期(月)应交而实际已交纳的增值税额;若发生多交

应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配应注意的是,如果一般纳税人企业

主要包括应该交纳的产品税、增值税、城市维护建设税、营业税、资源税、企业月终计算出当月应交纳的税款,

相应地,会计核算上,企业(一般纳税人)也需要设立“应交税金—应交增值税”科目及明细科目,核算企业增值

2010年前,没有计提应交税金的,借:应交税金-应交增值税-转出未交增值税 贷:应交税金-应交增值税-已交

借:应交税费—应交增值税(已交税金) 借:应交税费—应交增值税(减免税款)(按规定抵减的增值税应纳税额)

增值税应交税金怎么算,增值税应交税金如何计算呢?公式1:这里税率为17%含税销售金额/1.17*0.17=增值税应交

企业在收到出口货物退回的税款时,借记"银行存款"科目,贷记"应交税金—应交增值税(出口退税)"科目;