手机网站

手机网站

手机网站

手机网站

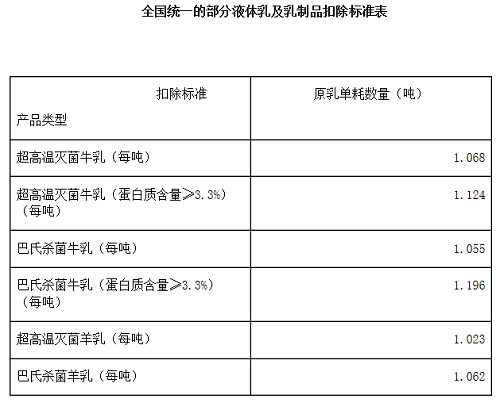

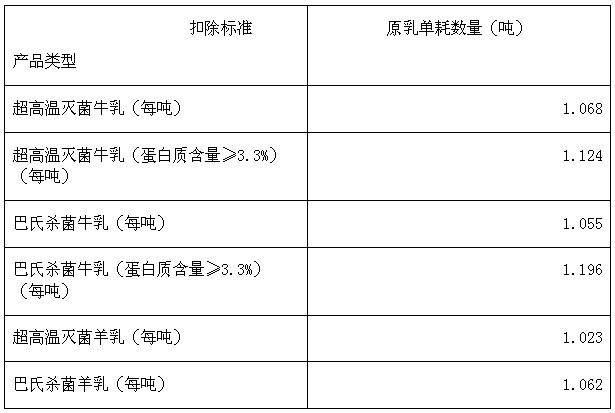

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 33KB - PNG

财政部:农产品增值税进项税额核定的扣除办法

615x413 - 38KB - JPEG

部分行业试行农产品增值税进项税额核定扣除办

550x237 - 22KB - JPEG

7月起液体乳等纳入农产品进项税额核定扣除试

940x625 - 207KB - JPEG

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 56KB - JPEG

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 56KB - JPEG

上海市部分行业试行农产品增值税进项税额核定

220x147 - 12KB - JPEG

山东拟扩大增值税进项税额核定扣除试点 玉米

640x295 - 24KB - JPEG

中美主要农产品期货限仓制度对比

577x490 - 38KB - JPEG

中美主要农产品期货限仓制度对比-农产品,期货

577x490 - 38KB - JPEG

红网税务频道:湘阴县国地税联合开展纳税服务

581x387 - 595KB - PNG

富宁县农产品及生产资料价格调查表中华人民共

691x674 - 26KB - PNG

皮卡拉货想免高速费?需要满足几个条件

460x336 - 33KB - JPEG

团彭阳县委举办电商助农 公益扶贫活动

640x480 - 41KB - JPEG

永康食品药品检验检测中心顺利通过验收_县市

500x333 - 25KB - JPEG

在购入时若最得了专用发票且已认证抵扣,在生产销售还原乳后按农产品核定扣除办法再次计算抵扣了进项税,

四、三种核定扣除方法的计算公式是什么吗?(一)投入产出法五、辽宁省为农产品核定扣除政策做了哪些工作?

期末平均买价计算公式: 期末平均买价=(期初库存农2.《农产品核定扣除增值税进项税额计算表(汇总表)》;

那么小编就农产品核定扣除一小部分知识给大家介绍到这里,想要了解更多关于农产品核定扣除方面的内容,请

如何理解农产品核定扣除进项税计算公式中的“当期销售货物数量“王万里 新希望集团有限公司(上接第267页)

实际耗用金额(含税)=耗用数量*平均单节 不含税实际耗用金额(价税分离)=(耗用数量*平均单节)/(1+扣除

投入产出法中:当期允许抵扣农产品这里农产品增值税进项税额核定扣除办法的计算公式中使用1+扣除率的原因是

农产品核定扣除实施办法 百好网店|2017-11-14|暂无评价|0|0|共享文档 共享文档是百度文库用户免费上传