手机网站

手机网站

手机网站

手机网站

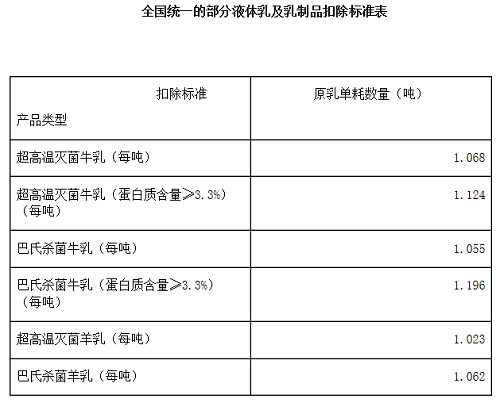

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 33KB - PNG

财政部:农产品增值税进项税额核定的扣除办法

615x413 - 38KB - JPEG

部分行业试行农产品增值税进项税额核定扣除办

550x237 - 22KB - JPEG

农产品进项税额扣除政策汇总

640x427 - 50KB - JPEG

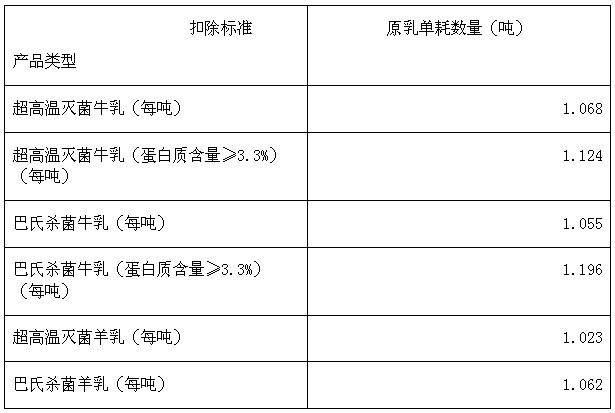

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 56KB - JPEG

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 56KB - JPEG

7月起液体乳等纳入农产品进项税额核定扣除试

940x625 - 207KB - JPEG

上海市部分行业试行农产品增值税进项税额核定

220x147 - 12KB - JPEG

收藏 | 关于发票的这些事儿,你要知道

640x452 - 35KB - JPEG

进项是11%的农产品,销项却是各种17%的电子

472x357 - 28KB - JPEG

山东拟扩大增值税进项税额核定扣除试点 玉米

640x295 - 24KB - JPEG

干货 | 史上最全、最新进项税额问题大总结,都在

600x330 - 17KB - JPEG

进项是11%的农产品,销项却是各种17%的电子

383x316 - 21KB - JPEG

农产品配送

500x324 - 35KB - JPEG

一、企业购进农产品,属于以下几种情况1、增值税购进农产品进项税额抵扣规定 编辑人:陈 航 陈桂芳 彭银莲

所以,取得农产品销售发票准予按照农产品买价和13%的扣除率计算的进项税额抵扣。收购农产品在税法上讲是要

为加强农产品增值税进项税额抵扣管理,经国务院批准,对财政部和国家税务总局纳入试点范围的增值税一般纳税

为了帮助纳税人正确抵扣农产品进项税额,本文重点对购进农产品进项税额抵扣办法进行归纳、解析。

或者向小规模纳税人购买的农产品,准予按照买价和13%的扣除率计算进项税额。收购凭证或普通销售发票上注明

购进免税农产品的进项税额=80 000×10%=8 000元) 借:原材料 72 000 应交税金—应交增值税(进项税额)8

购进农产品,按照《农产品增值税进项税额核定扣除试点实施办法》抵扣进项税额的除外。《财政部国家税务总局

一、农产品进项税额抵扣七种情况 1.从一般纳税人购进农产品,按照取得的增值税专用发票上注明的增值税额,

一般纳税人从小规模纳税人购进农产品取得的普通发票,符合以上三条规定的,可以按照13%税率计算抵扣进项