手机网站

手机网站

手机网站

手机网站

发改委:电网企业职工福利费不得超过工资的14

568x1042 - 19KB - PNG

财政部明确企业职工福利费相关问题-职工福利

500x359 - 28KB - JPEG

江西九江市中院否认在熊新兴涉黑案中收黑钱

400x282 - 23KB - JPEG

存货审计

300x258 - 8KB - JPEG

国家税务总局回应税收热点问题

374x254 - 31KB - JPEG

盈余及盈余分配表编制说明

650x248 - 48KB - JPEG

百圆裤业IPO过会 利润操纵最有争议

858x430 - 67KB - JPEG

单位必须给你发工资条吗 5大问题一定要知道

519x222 - 35KB - JPEG

哈尔滨职工住房公积金缴存基数开始调整 11类

521x762 - 325KB - JPEG

人所得税-个税改革,个人所得税,全国财政收入,

400x647 - 63KB - JPEG

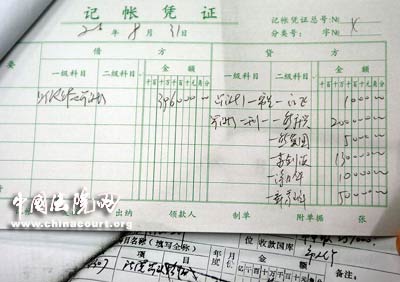

再编一张正确的记账凭证如下

570x285 - 32KB - GIF

IPO观察室793期:惠威科技存货大幅计提跌价准

523x252 - 6KB - PNG

财政部加强企业职工福利费管理 明确企业不得

300x211 - 57KB - JPEG

猛犸资产遭质疑基金业协会启动调查

640x480 - 119KB - JPEG

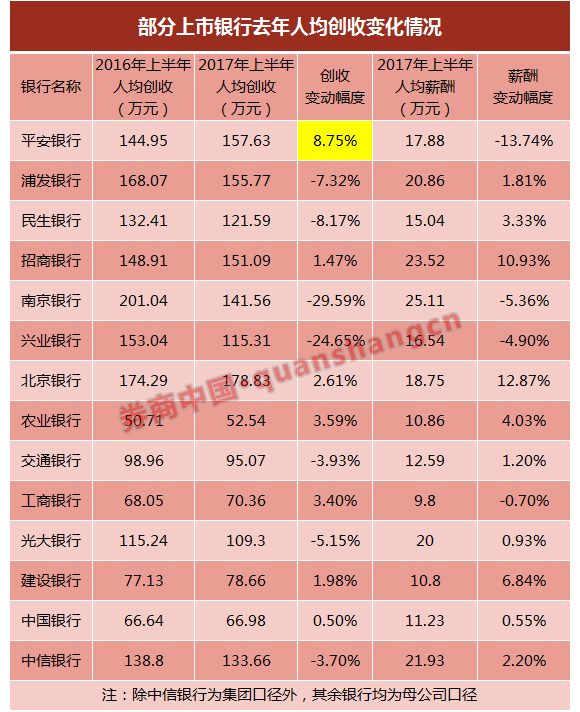

揭开银行四大话题真相:整体薪酬与人均收入缩

580x712 - 27KB - PNG

单位缴纳社保:3000个人社保2000,展开全部 工资的会计分录可以分为两部分:(假设次月发放上月工资)

计提和发放工资会计科目处理 superxiezhimin|2018-03-01|暂无评价|0|0|共享文档 共享文档是百度文库

工资计提及直接发放的会计处理 pphui521|2018-06-30|暂无评价|0|0|简介|工资计提、工资直接发放 专业

工资的计提与发放的会计处理,在学校就已经学了工资的计提与发放的会计分录处理,但是书本里面涉及的仅仅是

工资表上分为:应付工资、代扣社保3.次月发放工资时 借:应付职工薪酬—工资 贷:其他应付款(个人部分)

计提工资 2月28日 借:管理费用-工资 5000 贷:应付职工薪酬-工资 5000 计提社保 3月1日 发放工资 3月15日

支付社保时其他应收款156.75,工资计提时:借:应付职工薪酬 157 贷:其他应收款(社保)157 到年底时付给