手机网站

手机网站

手机网站

手机网站

< p >金融板块美国股市消息北京时间8月19日,中国金融科技公司小营科技宣布其2019年第二季度财务业绩报告显示,2019年第二季度,小营科技的总收入比上季度增长4.3%,至8.1亿元。公认会计准则对股东的净利润同比增长0.8%,从去年同期的3.01亿元增加到3.04亿元,同比增长42%。非公认会计准则的股东净利润达到3.43亿元,与去年同期的3.43亿元基本持平,比上季度的2.56亿元增长34%。

\r总体而言,小营科技集团的业务发展和盈利能力保持基本稳定。

\r

数据源:小赢技术(截至2019年8月19日)

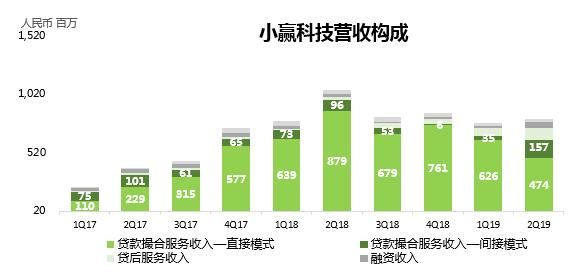

\r财务报告显示,收入和净利润的增长主要是由于公司贷款便利化总额的稳步发展。2019年第二季度,公司贷款总额达到101.7亿元,比上季度96.3亿元增长5.6%,实现连续第三个季度同比增长。这表明,随着互联网金融行业变得越来越规范,行业的复苏将逐步改善公司的经营环境。

\r

机构投资者增加

\r然而,贷款规模并不是衡量公司经营业绩的唯一指标。除了规模,用户质量也是影响公司未来增长空间和收入稳定性的重要指标。

\r财务报告数据显示,2019年第二季度,非个人资金(主要来自金融机构)占小营科技贷款配套业务总量的26.7%,比第一季度的10.4%上升了16.3个百分点,这意味着机构和企业投资者在小营科技的商业生态中发挥着越来越重要的作用

\r截至2019年6月30日,小营科技已从金融机构获得贷款等业务官方授信264亿元非个人资本业务比例的大幅增加反映了小赢家技术集团和机构合作获取资本的能力大幅提高。

\r与个人投资者相比,金融机构的资金供给稳定性更高,资金需求更大。多亏了非个人投资者,小胜科技贷款的规模预计将保持稳定。

\r此外,增加非个人投资者提供的资本比例将有助于企业抵御宏观经济环境不确定性带来的未知风险,这将有助于小胜科技保持收入的稳定。

\r

数据源:小赢技术(截至2019年8月19日)

\r卡贷款业务前景广阔

\r小营科技自2014年3月成立以来,不断扩大其升级产品组合。到目前为止,小营科技已经建立了覆盖五个品牌的综合产品矩阵:小营网金、小营信用卡贷款、小营财务管理、小营惠普和小营钱包其中,小额赢卡贷款一直是公司核心利润的主体

\r小胜卡贷款(Small Winning Card Loan)是为帮助广大借款用户维持信用而创建的贷款服务平台。其产品特点是额度高、利率低、还款周期灵活等。它能有效平衡还款压力,帮助借款用户解决借款难的问题,具有很大的社会效益。

\r数据显示,2019年第二季度小额贷款(主要是小额信用卡)共贷款76.19亿元,相比之下,去年同期为99.25亿元,2019年第一季度为79.32亿元,占贷款总额的74.9%。

\r小赢卡贷款于2016年12月正式推出,是中国早期信用卡余额补偿产品持续的高增长反映了信用卡弥补市场的巨大空间。中国银行业协会银行卡专业委员会发布的《中国银行卡产业发展蓝皮书(2019)》显示,从2008年到2018年,中国信用卡发行数量从1.86亿张增加到9.7亿张,交易总量从3.5万亿元增加到38.2万亿元。2018年,信用卡发行同比增长22.8%,高于国内银行卡发行增速。信用卡的实时卡率达到73.2%,人均卡数为0.7张。这两项指标都处于历史高位

\r虽然信用卡用户的数量和使用率在不断扩大,但信用卡的还款率并没有平等增长。截至2018年底,未偿贷款总额达到6.85万亿元,同比增长23.2%。其规模比2014年的2.34万亿元增长了192.73%

\r由于信用卡发行数量的增长和使用率的提高,小胜卡贷款业务在未来仍有广阔的增长空间。

\r小赢钱包业务快速增长

\r值得注意的是,虽然作为核心业务的小胜卡贷款业务有着相对广阔的增长空间,但小胜技术仍不满足于现状,而是走得更远。

\r在2018年下半年推出了小赢钱包。这是小赢科技拥有的全新信用支付产品。它也是一款致力于日常消费的移动互联网智能支付产品。与繁琐的银行卡离线处理相比,小赢钱包可以实现在线应用。快速批准;实现高效处理和即时使用;支持微信支付、支付宝支付、银联扫描码支付、手机闪光支付等支付场景;账户期内延期还款、按需分期还款(支持3-11期)等灵活还款方式更符合年轻消费者的行为特征。

\r与传统信用卡相比,具有多样化的使用场景、定制的信用额度和人性化的还款方式,解决和满足了用户的痛点和需求,真正是帮助年轻用户缓解短期消费压力的定制金融服务解决方案。面对新金融领域的大部分机遇,它是对传统金融机构的补充和完善。这个小小的中奖钱包填补了原有的服务缺口,也解决了原有的市场痛点。

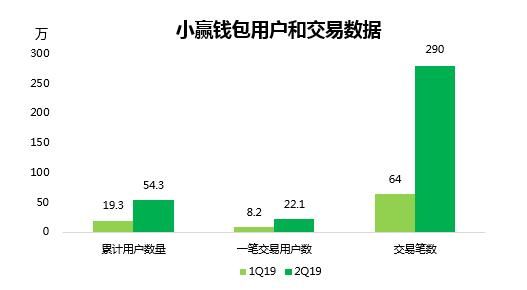

\r根据小银科技公司提供的数据,2019年第二季度,小银科技旗下消费金融产品小银钱包的交易量达到290万笔,比第一季度的64万笔增加了347%。与此同时,截至6月底,小赢家钱包的累计用户数(注册后通过考试的用户数)已增至543,000人,而截至3月底,这一数字仅为193,000人。其中,活跃用户数量从3月底的82,000人增加到221,000人,同比增长170%。

\r

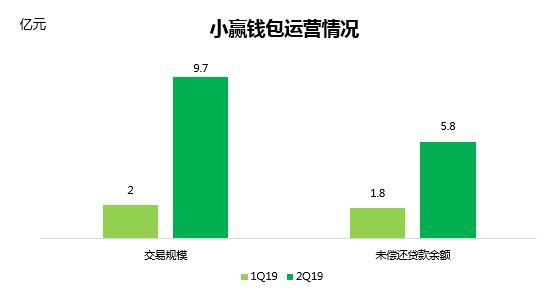

同时,财务数据显示,2019年第二季度,交易量达到9.7亿元,比上季度的2亿元增长385%。未偿贷款余额从上季度的1.8亿元增加到5.8亿元,同比增长227%

\r管理层表示:“由于市场需求和监管环境的变化,小赢家钱包的重要性越来越大。预计小赢家钱包将保持强劲的增长势头,并逐渐占据其在整体业务中的贡献份额。”"

\r

数据源:小赢技术(截至2019年8月19日)

\r净利润和净利率均创新高

\r除了业务规模的广阔前景和新业务的强劲增长势头外,小营科技本次财务报告最大的亮点是净利润的增长和净利率的大幅提高。

\r财务报告数据显示,2019年第二季度,小营科技GAAP净利润同比增长0.8%,至3.04亿元,高于去年同期的3.01亿元,净利率为37.5%。净利润和净利润为2017年第一季度以来的最高水平

\r非公认会计准则下股东应占净利润达到3.43亿元,与去年同期的3.43亿元基本持平

\r

数据源:小赢技术(截至2019年8月19日)

\r运营效率的提高是净利润能够突破新高的主要原因。财务数据显示,2019年第二季度,小额获奖技术管理费用占收入的比例从上季度的7.2%降至6.9%。市场费用收入占比从上季度的4.0%降至3.3%,表明小营科技的运营效率正在提高。

\r科技+公益,双驱动模式

\r除了收入和利润增长的硬实力指标外,软实力也是衡量企业发展前景的重要参考在这方面,我们可以看到,小营科技正通过“科技+公益”的双驱动模式,帮助公司站在更广阔的舞台上

\r智能赢+轻赢,技术帮助稳定发展

\r对于金融和技术企业来说,安全是一个不可分割的话题,技术是解决安全问题的最佳工具

\r在科研开发层面,小英科技开发了“WinSAFE智能win风力控制系统”和“WinAGILE轻型win产品开发系统”

\r“赢安全智能赢风控制系统”通过由反欺诈模型、信用风险模型和决策引擎组成的大数据风控制系统分析借款人的还款能力和意愿,获得最终风险分值和贷款金额。它依靠数据处理和建模能力来确保用户的资金安全。

\r智鹰风控系统拥有强大的数据引擎,相关数据可以与数十个第三方数据源交叉验证此外,通过自动识别、二阶人脸识别和人脸分析技术,用户可以拥有更智能的体验。同时,基于大数据生态环境的风控制系统可以不断优化我们的信用价值模型,达到智能、敏捷、集中、精确的行业最高标准

\r“赢敏捷轻赢产品开发系统”通过对账户、支付、安全、风控制、产品和财务管理六大系统的精心呵护,使产品提供更快的响应速度、更流畅的体验、更简单的操作和更安全的保护。

\r通过自主开发的产品发布系统,小胜科技可以持续迭代、快速测试并高效在线发布新的金融产品,让用户更快地享受到小胜科技的最新产品。

\r可见,通过“智能win win control+light win products”的双重科技体系,小win技术不仅可以解决用户的安全顾虑,还可以通过不断迭代的产品来改善用户体验,以满足用户更加多样化的需求。

\r普惠公司+公共福利,

\r在社会方面,争取小技术的努力主要侧重于促进包容性金融和社会福利活动

\r、作为中国数字普惠金融的助推器,金融技术已成为提高金融服务覆盖面的关键因素。

\r为了切实缓解中小企业的融资压力,解决小微企业主的资金周转需求,小微科技旗下的通用金融产品小微卡贷款(small win card loan)目前致力于为有借款需求的消费金融个人和小微企业主服务。迄今为止,小额win card贷款已经为500多万用户提供了金融服务。

\r而肖英普辉已经彻底打破了“标准金融产品形式”。它是一个基于用户借贷需求、信用数据和使用场景的金融信息服务平台,可以通过基于互联网的简单交互高效地定制解决方案。

\r除普惠金融外,小营科技凭借自身实力在社会福利领域采取了积极行动。今年1月以来,小营科技与马云基金会共同推动农村寄宿系统的发展。

\r成立于2018年6月27日,小营公益基金会旨在“营造公益氛围,关爱儿童青少年成长,倡导企业社会责任,促进人、社会、自然的可持续发展”,希望唤起大家的公益意识,共创美好生活。

\r是小营科技自成立以来一直坚持的企业发展目标之一,传递公益力量,践行企业社会责任。小营科技的赵孙静表示:“小营科技致力于建立一个为个人和中小微型企业服务的包容性金融体系。同时,它将企业发展和社会责任放在同等重要的位置,积极履行企业公民的经济和社会责任。我们希望金融和公共福利能给每个人的生活带来更多的幸福。"

\r增长潜力值得期待

\r总体而言,小营科技第二季度盈利表现良好,净利润和净利率达到2017年第一季度以来的最高水平。

\r 在业务中,小胜卡贷款前景广阔,小胜钱包增长强劲,这一切为未来收入增长潜力增加了更多的想象空间。

\r此外,与个人投资者相比,机构投资者和企业投资者具有更高的稳定性和更大的资本需求。得益于机构和企业投资者,小胜科技贷款规模预计将稳步发展。另一方面,机构投资者比例的增加也将有助于赢得克服宏观经济不确定性的小型技术。

\r软实力,科技+公益的双驱动模式,可以更好地利用金融科技中小赢科技积累的技术优势,更好地服务用户,适时回馈社会,帮助公司实现利润价值和社会价值的统一

\r无论是软实力还是硬实力,纵观小胜技术的发展逻辑,我们可以看出其未来的增长潜力值得期待。