手机网站

手机网站

手机网站

手机网站

北京太平洋世纪呼和浩特律师事务所陈强律师

顶级设计现在是一个时髦的词。“新名词”最初是一个工程名词,最早出现在党中央“十二五”规划的建议中。原意是把项目的各个层次和要素作为一个整体来考虑,追根溯源,控制全局,从根本上解决最高层次的问题。

具体到企业的顶层设计,就是用科学的方法对企业的未来发展做出系统的规划。它列出了企业实现自身目标的关键要素。我认为这些要素应该包括企业战略规划、文化或愿景规划、商业模式设计、组织系统设计、资本模式设计、股权设计、品牌设计和产品定位等。

在众多因素中,科学合理的股权顶层设计具有重要的战略和现实意义因为企业股权的顶层设计是从源头、总体轮廓和结构进行的设计。它是集法律业务、股权、财税、投融资、资本运营、上市等业务于一体的综合性设计。它可以解决企业控制权实现、风险防控、财税规划、投融资、资本运营、资产转让和股权财富继承、业务部门分离协调等长期系统问题。

下面,我将总结一下我在律师中分享的点滴,并把它们呈现给我所有的朋友。

1。企业的顶层结构设计良好,以实现合理合法的节税。

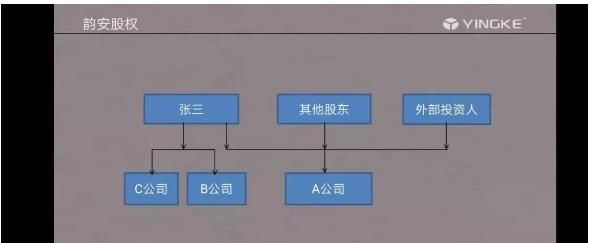

看图片(1)。张三领导下成立了三家公司。现在公司已经决定向所有股东支付股息。张三从甲公司获得的收入将在缴纳20%的个人所得税后投资于乙公司或丙公司。如图所示,有几家公司以个人股东的名义,其中一家或多家公司不得不依靠另一家或多家公司的收入进行转换。我们能建立一个新的结构来实现节税吗?

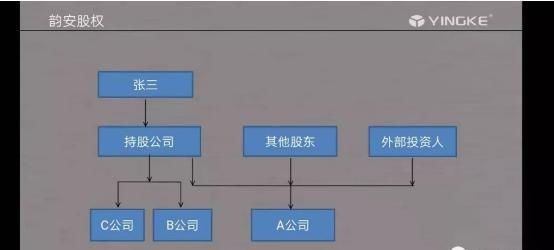

看这幅画(2)。如果张三贤成立控股公司(或控股公司),控股公司持有公司甲,那么当公司甲向控股公司支付股息时,控股公司不需要缴纳企业所得税,因为法律规定居民企业向居民企业支付股息时免征企业所得税。这样,如果控股公司投资从a公司分配给b公司或c公司的股息,就可以节省税款。无论如何,你仍然必须投资你从a公司的收入,所以这种设计可以在具有两层或多层结构的公司之间实现有效的税收节省。

2。企业的顶层结构设计得很好,可以通过股权实现方便高效的资产转移或财富继承。

看图片(1)。如张三持有股份,如需将甲公司的股权转让给甲公司或其继承人以外的第三人,必须根据法律规定或甲公司章程获得甲公司半数以上股东的同意,乙公司或丙公司的股权转让也必须办理此类手续。各公司股权转让必须到工商部门办理变更手续。这些程序很烦人在股份极度分散的公司中,如果股东对公司的控制权不到一半,或者有股东协议等股份对外转让的特别协议,那么股份对外转让将变得更加困难。在一个有战略投资者或金融投资者的公司里,如果仍然有一些股权限制,就更难说了,有太多的不确定因素,我们该怎么办?

看这幅画(2)。如果张三将其股权转让给公司以外的第三人或其控股公司一级的继承人(关键是控制,不存在干扰),转让甲、乙、丙公司的目的能否在甲、乙、丙公司不需要复杂的决议和程序的情况下实现

如果我们的企业家有多层公司,这样的设计有必要吗?我把它比喻成切葡萄。我想从哪一个分支,哪一层,哪一部分与你有关,哪一部分与你无关。这就是顶级设计的魅力。

此外,从品牌培育和发展的角度来看,它也大有裨益。例如,通用汽车有凯迪拉克、别克、雪佛兰等品牌。如果一个品牌做得不好,它会切断另一个品牌,这不会对上层公司和其他品牌公司产生太大影响。

三、从企业的顶层架构设计入手,实现控制

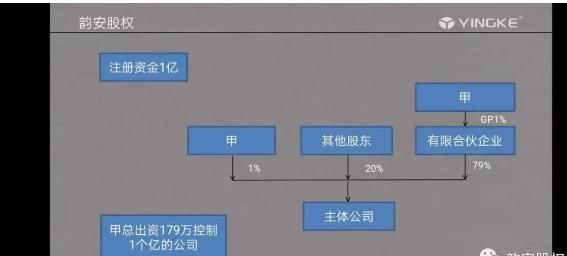

看这幅画(3)。公司注册资本1亿元,a股占1%。虽然甲是创始人,但自身资金不足,但它仍想成为一家大公司并控制公司。它应该如何设计?

a必须首先建立有限合伙企业。有限合伙通常有两种主体,一种是普通合伙人,另一种是有限合伙人我们让有限合伙的普通合伙人做普通合伙人,所有其他投资者做有限合伙人。有限合伙中的合伙人是普通合伙人,有限合伙人不能代表合伙企业,所以只要甲方是普通合伙人,他就基本上控制着合伙企业。

合伙企业合伙人出资7900万元。a持有合伙企业1%的股份,可出资79万元。剩余的捐款将由LP支付。因此a公司控制着7900万元的合伙企业和79万元的投资。然后,加上他在主公司1%的出资,总共179万元将控制1亿元的公司。

看看这幅画(4)。我将进一步分析它。这种设计仍然有风险。也就是说,为了从法律上把风险降到最低,甲方必须首先在一人有限责任公司(一人有限责任公司每年需要审计一次)设立一家注册资本仅为3万元的公司,然后该公司将为一家有限合伙企业做全科医生。这样,甲方的风险将从无限变为有限。

四、从顶层企业架构设计、财务规划

对于多层企业,企业之间将存在横向和纵向联系,以及内部交易和交易,而没有内部交易和交易。要从法律、财政、税收等方面综合考虑,统筹规划。

例如,企业家在实践中经常会遇到设立分公司或子公司更好的问题。事实上,两者之间没有好坏之分。每个都有自己的优缺点。应该根据不同的情况选择。除了考虑股权结构之外,在选择时还有两个重要因素要考虑,即损益和税收优惠。不同的企业组织形式会导致不同的财务和税收计划,这必然会影响企业的成本和利润。反过来,企业对财税的要求也将决定企业组织形式的选择。因此,在从法律层面设计企业组织形式时,必须考虑财务和税收因素,以帮助企业更加科学、合法和合理。

我们知道子公司具有独立法人资格,必须独立纳税。分支机构不具备独立法人资格的,应合并到总行统一纳税。汇总纳税不同于合并纳税。汇总纳税适用于总公司和子公司,合并纳税适用于母公司和子公司。现行法律已废除综合税,但合并报表可以在母公司和子公司之间进行。

然后,结合财务预判,如果分支机构预期盈利并且存在地方税收激励,则选择子公司的形式;如果当地没有税收优惠政策,选择分支机构的形式,并向总行收取税款。如果分支机构盈利,可以弥补总部或其他分支机构的损失。如果分支机构亏损,也可以利用其他分支机构或总部的利润弥补亏损,减轻税收负担。总之,必须将组织形式与财税因素相结合,科学合理地进行设计。

在合并报表方面,合并报表的范围是企业非常关心的问题,也与企业高层结构的设计密切相关。所谓合并报表是母公司和控股子公司之间会计报表的合并。请注意,只有控股子公司才能与母公司一起上市。那么你如何判断母公司是否控制着子公司呢?根据新会计准则,合并范围应在控制的基础上确定。请注意,控制用于判断保持,控制包括直接控制、间接控制和直接加间接控制。

如何具体确定是否有控制权?我认为母公司直接或间接持有50%以上被视为控制或持有的可控表决权(控制权比率)。在这里,这主要取决于投票权的比例是否超过一半。如果持股比例低于半数,且表决权比例超过半数,则可视为控制或持有股份,应纳入合并范围。

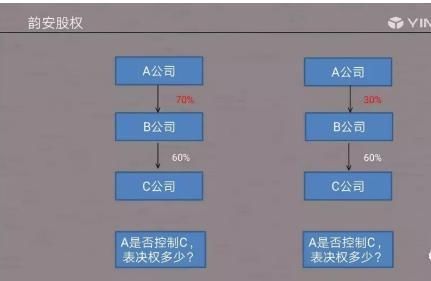

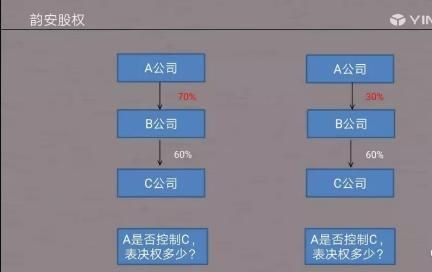

直接控制判断,应该如何间接控制判断?看这幅图(5),我以股份和权利相同的有限公司为例。公司甲拥有公司乙的70%,而公司乙拥有公司丙的60%这样,公司a作为母公司,通过其子公司b间接控制了公司c 60%的表决权,那么公司c也就成为了公司a的子公司,即孙子公司。当a公司编制合并会计报表时,c公司也应包括在合并范围内。这里应该注意的是,a公司将间接把c公司列入综合名单,b公司必须是a公司的控股子公司。或者上面的例子,如果a公司拥有b公司30%的股权(投票权比例也是30%),否则,a公司将不会控制c公司。只要母公司拥有其子公司不到一半的表决权,就没有控制权吗?不一定,会计准则对此有详细规定,这里不再重复。如果母公司持有子公司不到半数的表决权,权益律师可以根据企业的需要,充分发挥其专长,采取一致行动和其他形式的协议控制。有人说协议控制可以吗?也完全有可能合并该报告。

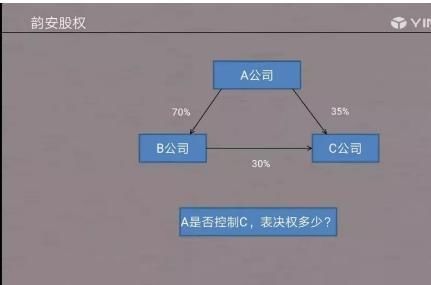

直接和间接控制将更加复杂。请看图片(6)。在这个例子中,甲控制着65%的丙,享有56%的权利。

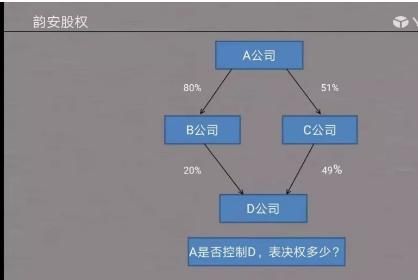

再看看这幅画(7)。这是一个双链双层结构。层级和链条越多,杠杆越明显,两者之间的偏差就越大,这里不再重复。

我需要强调的是,投票权比例、持股比例和股东权益比例(即最终股东分红权比例)是不同的,计算方法也是不同的。在这种结构设计中,是否控制和持股比例将决定不同的会计方法,从而影响公司间的损益核算。因此,法律、股票和税收的全面应用可以为企业提供更全面、更有效的服务。