手机网站

手机网站

手机网站

手机网站

昨天虽然是周末,但是金融圈、房地产圈和媒体圈的朋友们都在忙着加班会议。

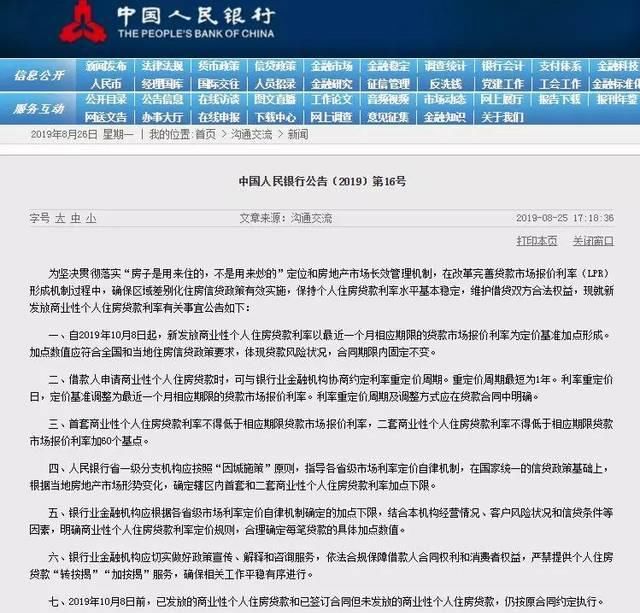

傍晚17:18,中央银行放弃了贷款利率价格彻底变化,以前参照“贷款基准利率”提高或降低一定比率,现在“以最近一个月的LPR为价格基准形成”的新闻。

很多人不知道LPR,应该第一次听。

什么是LPR?

贷款市场的估价利率,LPR的定价机制是公开市场操作利率要点的方式,在大口语中,工人和农民建设中的四行是最上面的哥哥,下面的银行的弟弟,共有18家商业银行坐在一起,商谈的利率。

这个利率不是一定的,会随着银行名额的增长而变化。

花旗银行,微型银行,网络商业银行。 中所述情节,对概念设计中的量体体积进行分析

新政一出现,大家都变得无神经了,此时,最积极地成为人生领导者的是中介人,朋友圈很精明,中心思想只有一个,急忙买房。

无论出现什么消息,中介人都可以把房地产的重点解释为突然利益好的消息。

结果730政治大会后,市场相当稳定,很久没有热新闻了。

回到主题,中央银行的文件有点难懂,但核心观点主要有以下四点

1 .贷款利率的价格发生彻底变化,以前一定比例下降,但现在“以最近一个月的相应期限的LPR为价格基准形成”。

2 .第一套房的贷款利率不得低于LPR,两套房不得低于LPR的60个基点。 据此计算,8月20日五年期以上LPR为4.85%,首套房利率不得低于4.85%,两组房贷利率不得低于5.45%,与当前房贷实际最低利率水平基本相等。 基于这一大原则,具体要点取决于当地房地产管制需求和银行价格。

3 .加上数字确定的话,合同期限内不得变更,但贷款的客户可以向银行约定如何重新设定LPR的利率,最短可以“一年调整一次”。

4 .新政策自2019年10月8日起实施至今的贷款仍按旧政策执行,公积金暂未调整。

简而言之:

10月8日开始发行新的住房贷款是以最近一个月的期间的贷款市场估计利率为价格基准的要点。

LPR相当于过去的基准利率,相当于过去利率的上升或折扣。

新政的实施实际上是把利率交给市场,交给地方,但最终以前实施的中央银行基本利率的4.9%的基本上下变动的计算方法是非常不合理的。

结果,北京的家和鹤冈的家,合计价格不同,首付不同,月儿不同。

北京金融环境与鹤岗金融环境差距更大,北京房价冷热与鹤岗房价冷热差距更大,北京和鹤岗在4.9%的基础上实现上下浮动,肯定存在较大问题。

新政实施后,北京和鹤冈今后可以根据这个城市的实际情况控制住房贷款的利率,更加灵活,变化少,更加现实。

比如鹤冈先生惨淡的行情,地方政府和地方银行协商,实行LPR,让当地居民买房,可以给予更优惠的住房贷款条件。

关于LPR,中央银行长回答记者提问时表示:“新政公布后,住房贷款利率在一定期间内没有下降,稳定下来。

新政公布后,对量宽松的第二线城市和金融发达的小城市几乎没有影响。 房贷利率和月薪都没什么变化。

例如,小镇珠海金融发达,70岁以下的老人可以使用接力方式,激活房票和杠杆。

房贷利率计算方式的变化明显不影响市场。

但是,住房贷款利率低的三四线城市可能有影响。 比如,住房贷款利率首先上升30%的城市,这个城市的金融不发达,金额有多紧张。

新政实施后,小城市纠缠不清,调整的灵活性非常低。

当然,城市住房价格本身低的话,住房贷款的利率就会调整,月供也不会怎么变化。

LPR可以在宏观上稳定各城市的房价,在微观上为购房者提供更加科学合理的住房贷款,使其走向市场化。

实际上无论政策如何变化,大家最关心的是新政实施,住房贷款的利率是否会下降,月供给是否会减少

正确答案是“不”。

从中央银行4.9%基准利率上下浮动的算法来看,以新政的LPR为价格基准,实际上只是算法发生了变化。

正是刚出洞,可以说又进洞了。

房贷利率是多少,还是多少,你应该还的钱,一分也不少。

对于买过房子的人来说,你以前是利率低还是利率高,这个政策对你没有影响。 因为LPR短期内不会发生变化。 因为算法改变了,所以你应该返还的月供还是一样的。

对于打算买房子的人来说,只有在那个时候才能在贷款合同中加入利息,一年只能调整一次,你应该还的钱是一样的。

正如李俊怀老师一直强调的那样,从长远来看,住房贷款是非常高质量的贷款,比其他贷款产品低。

贷款100万,时限30年,月份6000左右,长期稳定。

这项政策的实施,微观层面的影响,其实非常小。

但是,在宏观层面,中央银行控制住宅价格的技术越来越成熟,“可见之手”开始重视“看不见之手”的力量。

结果,推进“利率市场化”的原本目的是,住宅不被解雇,房地产市场的长期管理机制。

并且,最近的风向,中央银行越来越重视通过市场手段,特别是金融手段控制市场。

上半年开发商借钱,出欢儿买,二线城市地热,地王层出不穷。

银行卡死亡的开发商融资后,土照安静下来。 富力缩小阵线宣布没有土地,融合后也不能呼吁自己的土地规模了。

金融方面的紧缩使开发人员痛苦不堪。

现在的LPR价格体系,进一步从金融方面控制住宅购买者。

不管利率高低,你总要向银行借款。 结果,即使有操纵杆也没有操纵杆。

2015年深圳房价上涨,全国上涨,四年来,控制多次失败,最后发现了最有效的方法,依然是金融控制,金钱控制。

银行这个东西,金钱这个东西,我想是爷爷还是爷爷。

目前控制方向双管齐全,是硬软兼施:短期政策的长期管理机制,以前用刺激性控制管理房地产,现在开始用制度管理房地产。

房地产从过去的“西药式控制”到“中药式控制”,以前治疗过哪些疼痛,现在全方位开始烹饪,用制度管理地方政府、开发商、购房者。

不是把规则放在那里执行,而是在政策执行中出现问题的时候,立即进行调整。

像以前一样,你刚买的房子,突然限价,项目的房价是1.5万/ 22222222222222222222222222226

“利率市场化”只是第一步,长期房地产市场的长期管理机制开始出现。

政府能用一万种方法控制房价。 我只是想着不想做那个,不想做。

毕竟,家是你的家,但金融是国家的金融。