手机网站

手机网站

手机网站

手机网站

前几天,我们介绍了中国电信旗下机翼支付业务的现状,国内其他运营商的中国移动也有第三方支付业务和包装支付,从业务布局到推进模式与机翼支付有很多相似之处。

包装支付运营公司转移电子商务有限公司是中国移动的全资子公司,包装支付是中国移动面向用户提出的综合性移动支付服务,业务涵盖生活摊款、电气商务、娱乐旅游、金融服务等。

贷款产品丰富,存在利率保留合规问题

在金融服务中,分组的支付主要提供信用贷款、信用购买机、资产管理、保险、信用卡的申请和偿还等。

其中,信用贷款业务品牌为包装贷款-号码贷款,合作产品有我租的、新网络银行想提供的人行贷款、浦发银行提供的浦银积分贷款、宁波银行提供的直接贷款、对外贸易信托提供的小货币、中邮消费提供的邮政你行贷款等。

通过手机号码、贷款金额和还款方式等信息,号码自动与相应的贷款产品匹配,贷款时间在3-60个月之间不同。 其中好人贷款、浦银点贷款、直接贷款支持偿还。

据网页报道,借号日利率低至万2.5,换算年为9%。 类似于支付机翼,套装贷款的网页在利率和实际借款成本之间可能存在很大差异。

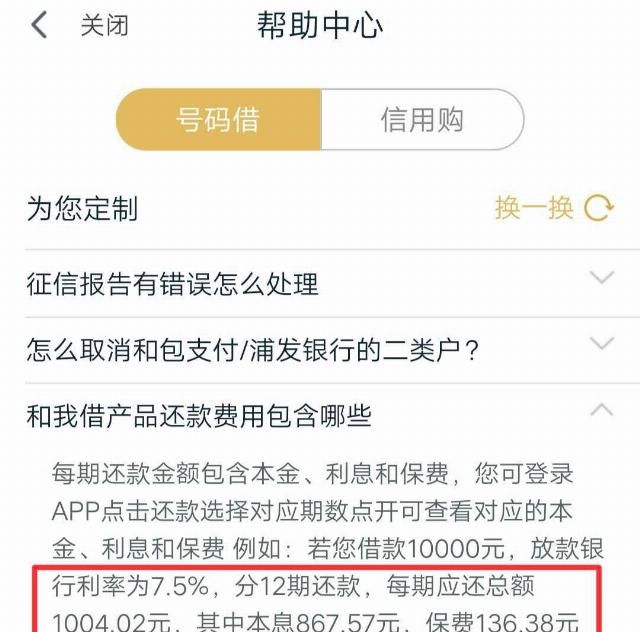

分组贷款支援中心与我借的例子显示了借款的成本,如果借了10000元,贷款银行的年利率是7.5%,如果在12期还款,每年必须还款1004.02元。 其中本金833.33元,利息34.24元,保险费136.38元。

可见借款人支付的保险费几乎是银行利率的四倍。 据计算,该产品的综合借款成本每年达到35.88%,但借款人看到的只是银行方面7.5%的年利率和保险费金额136.38元这两个有关借款成本的数字,很难知道实际借款利率,借款判断不可避免受到干扰。

关于逾期的费用,我借的费用也值得研究。 系统对每日逾期未偿本金征收0.075%违约金,年折算率为27%。 但是,在司法上,无论是银行贷款还是P2P贷款,法院一般只支持以最高年化的24%收取逾期费用。

信用购买机没有履行告知义务,用户频繁出现“贷款”

不仅仅是信用贷款,钱包的支付也打出了消费金融产品的信用购买机。 作为最大的电信运营商,中国跨城乡营业所移动,有着真正高质量的手机消费场景。 但是,能力质量不同的营业员在介绍业务时经常会被隐藏起来。

信用采购机是中国移动与蚂蚁花歌和其他持牌金融机构合作推出的产品,业务流程首先冻结用户花歌的金额,或者向金融机构申请一定的贷款,以此金额为优惠基础出售手机的同时,中国移动根据定餐金额每月给予用户一定比例的补助金。 这笔补助金直接用于偿还花呗和贷款。

但是在现实情况下,一些营业员对贷款的性质进行了淡化,引起了用户的疑问。

2019年8月15日,刘先生宣布自己参加了2018年9月5日在中国移动出台的升级路线和包支付手机的活动,实际上从晋商消费金融处理了720元贷款,工作人员没有提到贷款,直到晋商消费金融联络为止都在招标

据刘先生介绍,720元的金额不需要贷款,在中国移动和晋商消费金融开始活动时故意隐瞒,避开重物存在欺骗消费者的问题。

业内人士表示,由于大多数用户反对贷款本身,如上文所述,业内常见营业员故意隐瞒贷款事实的现象。

巨额补助金很难阻止支付业务的颓废,子公司的互惠领域有失败的例子

事实上,在移动支付领域中,电信运营商的起点并不低,不仅布局时间早,有数亿的用户是更罕见的资源。

2010年,随着3G网络的开通,广东移动开展了手机通宝一漫画业务,在食堂、零售店、校园巴士、地铁等地实现了手机支付功能,在广州大学城进行了试验。 同年,中国电信也开发了同样的功能。

中国移动和中国电信当时没有第三方支付牌照,相关功能都是与银行合作开发的。

值得注意的是,支付宝的在线手机支付功能于2011年上市,微信的支付于2013年在线。

目前,包装支付和叶片支付在移动支付领域的地位与他们的先发优势和客户资源不一致,具体原因可能从移动支付业务的发展历史中得到了阐明。

包装出来的手机通宝需要使用自己定制的中国移动SIM卡,卡上附属芯片连接,便利性差,收银机POS机也需要特殊的改造。

此后,虽然兴起了NFC技术,但是使用NFC技术的支付业务要求在移动电话终端和SIM卡上同时具备NFC功能。

这些硬件阈值不仅不能复盖所有智能手机的用户,而且商户的扩展效率也大幅下降。

另一方面,支付宝和微信的支付已经用扫描码的支付席卷支付市场的情况,到2017年各省市首次发售扫描码的支付功能。

即使不考虑网络公司,与直接竞争对手的机翼支付相比,包装支付也是追踪者的角色。

市场调查公司益普索研究数据显示,2019年第三季度,包装支付的用户渗透率为6.1%,比4月份的数据进一步减少了1.4%,但翼支付当期的数据为10.6%,领先。

同时,财报数据显示,截至2019年第三季度,中国移动的移动用户数达到9.42亿人,近3倍。 很明显,支付给中国移动用户的数据包的渗透率也不是很高。

但是和支付机翼相似的是,包的支付也得到了母公司在中国移动的巨额补助金。 公开信息显示,2017年,中国移动投资包装的营销资源突破100亿元。

在移动电子商务有限公司总部湖南长沙,推进包装支付成为政治任务,并要求乡镇级机构和单位职员下载使用,市政府希望以此将长沙作为中国移动支付第三城。

中国的移动除了用包和支付侵入互联网的金融领域外,我们写的四川移动的雷击和看门人事件等,各个子公司也在尝试。 这似乎证明了传统电信运营商在网络金融领域具有自然的短板,要突破并不容易。

但是,2018年12月18日,中国移动建设的全资子公司移动金融科技有限公司正式公布,成为配置金融科技的少数非金融、互联网公司的玩家之一,主要业务包括支付、有特色的电商和金融科技三个板块。

移动金融科技在融合支付中已经开始行动,但最终在金融科技领域取得什么样的成绩,我们很关注。