手机网站

手机网站

手机网站

手机网站

90%的经济学家预计2019年中国经济增长率将在6.0%至6.3%之间。消费者需求正在放缓,而投资增长略有加快,商品出口增速正在放缓。

76%的经济学家预计2019年消费物价指数将上涨2.4%至2.8%。

国家统计局中国经济繁荣监测中心2019年9月对100名中国经济学家信心的调查显示,经济学家信心指数在第三季度继续小幅下降。经济学家对当前经济形势的满意度下降了,但他们对未来经济趋势的预期稳定了下来。全球经济放缓和中美经贸摩擦升级的不利影响继续显现。经济学家认为,中国经济面临的下行压力仍然相对较高。预计全年经济增长将稳步放缓,就业将保持基本稳定,物价将小幅稳步上涨。随着服务支出的加速,消费者需求预计将放缓。投资增长预计将略有加快。预计出口增长将放缓,贸易顺差将减少。

经济学家建议继续加强减税和减费措施的实施,特别是降低社会保险缴费率和对小微企业的包容性减税。大幅提高违法成本,完善各项基础制度,深化资本市场改革。协调城乡建设用地的使用和交易,不断提高土地管理的灵活性;构建战略性整体产业链,加强知识产权保护,全面提升产业链水平。

首先,经济学家对当前的经济形势不太满意,但他们对未来的预期是稳定的。

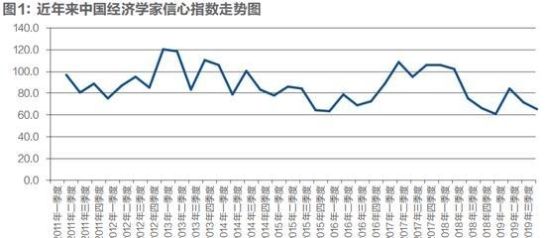

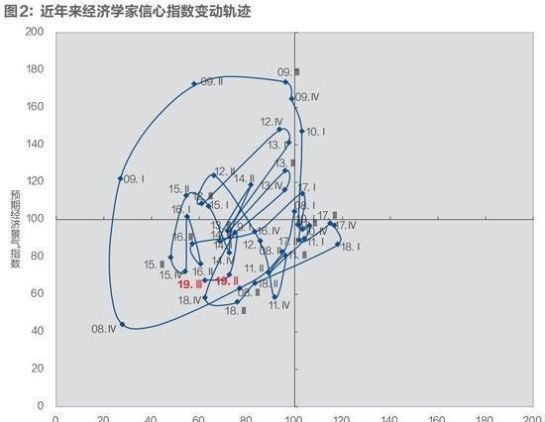

经济学家2019年第三季度的信心指数为64.9,比上一季度低6.5个百分点,降至上一年第三和第四季度的水平(见图1)。其中,直接经济繁荣指数为62.4,比上一季度下降10.1点,与去年第四季度的低点持平。经济繁荣指数预计为67.4,比上一季度下降2.9个百分点,仍高于去年第二、第三和第四季度的水平(见图2)。

全年经济增速提升

全年经济增速提升

具体来说,56%的经济学家认为当前的经济形势“不错”,比上一季度下降了3个百分点。3%的人认为“好”,下降了4%。41%的人认为是“穷人”,上升了7%。

展望未来六个月,52%的经济学家预计经济形势将“大致持平”,比上一季度下降3个百分点。8%预期“更好”,与上季度相同;预计40%将“恶化”,上升3个百分点。

其次,预计未来六个月世界经济将继续放缓。

(1)预计主要发达经济体的经济运行将继续放缓

对于未来6个月发达经济体的经济趋势,50%的经济学家预计“基本稳定”,比上一季度上升4个百分点。49%预期“恶化”,与上季度相同;预计1%将“提高”4%。

约44%的经济学家预计,美国经济在未来6个月将“基本稳定”,比上一季度增长13个百分点。预计51%会“更糟”,下降7个百分点;5%预期“改善”,下降6%。

在接下来的六个月里,48%的经济学家预计欧元区的经济趋势将“基本稳定”,比上一季度下降2个百分点。48%预期“恶化”,与上季度相同;4%预计将“提高”2%。

关于日本未来6个月的经济趋势,59%的经济学家预计它将“基本稳定”,比上一季度下降6个百分点。预计30%会“更糟”,上升4%。11%预计将“提高”2%。

(2)新兴市场和发展中经济体的经济稳定预计将放缓

对于未来6个月新兴市场和发展中经济体的经济趋势,61%的经济学家预计“基本稳定”,比上一季度增长21%。预计26%会“更糟”,下降15%。13%预期“改善”,下降6%。

约50%的经济学家预计,印度的经济趋势在未来6个月将“基本稳定”,比上一季度上升2个百分点。预计35%会“更糟”,上升5%。15%预期“改善”,下降7%。关于俄罗斯未来6个月的经济趋势,59%的经济学家预计它将“基本稳定”,比上一季度下降4个百分点。30%预计会“更糟”,上升3个百分点;预计11%将“提高”1个百分点。至于巴西未来6个月的经济趋势,44%的经济学家预计将“基本稳定”,比上一季度下降1个百分点。45%预计会“更糟”,下降4个百分点;11%预计将“提高”5%。

(3)美国价格上涨预期将会减弱,而欧元区和日本的价格预期波动幅度较小。

对于未来6个月的美国消费物价指数趋势,32%的经济学家预计将出现“上涨”,比上一季度下降8个百分点。54%的人预计“窄幅波动”,上升10%。预计14%将“下降”2个百分点。

就欧元区未来6个月的消费物价指数趋势而言,72%的经济学家预计会出现“窄波动”,比上一季度上升5个百分点。预计5%将“上升”并下降5%。预计23%将“下跌”,与上季度相同。

对于日本未来6个月的消费物价指数趋势,73%的经济学家预计会出现“窄波动”,比上一季度下降3个百分点。预计5%将“上升”,下降3%。预计22%将“下降”,增长6%。

(4)美元指数预计将小幅波动

就未来6个月美元指数的总体趋势而言,59%的经济学家预计将出现“小幅波动”,比上一季度增长8个百分点。预计21%将“逐渐升值”,下降5%。预计20%将“逐渐贬值”3个百分点。

至于目前主要货币对人民币的名义汇率,调查结果显示,51%的经济学家认为美元对人民币的汇率“更合适”,而“高估”和“低估”的汇率分别为30%和19%。67%的经济学家认为欧元对人民币的汇率“更合适”,而“高估”和“低估”的汇率分别为23%和10%。65%的经济学家认为英镑对人民币的汇率“更合适”,而“高估”和“低估”的汇率分别为20%和15%。71%的经济学家认为日元对人民币的汇率“更合适”,而“高估”和“低估”的汇率分别为12%和17%。

(5)美联储上调宽松利率政策的预期

至于美联储未来6个月的利率政策取向,83%的经济学家预计“整体降息”,比上一季度增加32个百分点,其中67%的人预计美联储“降息一次”,16%的人预计“降息两次以上”;预计14%将“总体保持不变”,下降27个百分点;3%预期“整体利率上升”,下降5%。

关于未来12个月全球经济陷入衰退的可能性,8%的经济学家预计“非常大”,38%的经济学家预计“相对大”,49%的经济学家预计“相对小”,5%的经济学家预计“非常小”。

3.预计中国经济增长将略有放缓,就业将基本稳定,物价将在稳定的情况下小幅上涨。

(1)90%的经济学家预计2019年中国经济增长率将在6.0%至6.3%之间

2019年全年,91%的经济学家预计经济增长率在6.0%至6.3%之间,8%高于6.3%,1%低于6.0%。对于中国2020年的经济增长,71%的经济学家预计在6.0%到6.3%之间,9%的经济学家预计高于6.3%,20%的经济学家预计低于6.0%。

(2)预计就业基本稳定,物价稳定时略有上涨。

1.就业预计基本稳定。

对于中国未来6个月的就业形势,57%的经济学家预计“失业率将上升”,比上一季度下降6个百分点。39%预期“稳定就业”,上升2个百分点;失业率预计将下降4%,上季度为零。关于2019年全国城市调查的平均失业率,86%的经济学家预计在5.1%到5.5%之间,12%的人预计低于5.1%,2%的人预计高于5.5%。

2.消费者价格预计会上涨。

对于未来6个月的消费物价指数趋势,46%的经济学家预计将“逐步上升”,比上一季度略高1个百分点。预期“窄范围波动”为48%,下降4%;6%预计将“逐渐下降”,增长3%。

对于2019年的消费物价指数,76%的经济学家预计增幅在2.4%至2.8%之间,16%的人预计增幅高于2.8%,8%的人预计增幅低于2.4%。

3.预计工业品出厂价格将在稳定的同时略有下降。

关于中国未来6个月的生产者价格指数趋势,58%的经济学家预计将出现“窄波动”,比上一季度上升3个百分点。预计33%将“逐渐下降”,增长12%。9%预计将“逐渐增加”,下降15%。

对于2019年生产者价格指数,80%的经济学家预计将在-0.5%至0.5%之间上升,11%的经济学家预计将高于0.5%,9%的经济学家预计低于-0.5%。

(3)预计消费需求将稳步放缓,投资增速将略有加快,商品出口增速将回落。

1.消费者需求预计将稳步放缓。

就目前的消费状况而言,59%的经济学家认为消费需求“良好”,比上季度上升4个百分点。6%的人认为“好”,下降了2%。35%的人被认为是“穷人”,下降了2个百分点。展望未来六个月,63%的经济学家预计消费者需求将“大致持平”,比上一季度上升4个百分点。11%预期“改善”,与上季度相同;预计26%会“更糟”,下降4%。

对于2019年社会消费品零售总额的名义增长率,81%的经济学家预计在7.5%到8.5%之间,7%的经济学家预计高于8.5%,12%的经济学家预计低于7.5%。

服务消费支出预计将加快。关于未来6个月中国居民服务消费支出的增长,35%的经济学家预计“加速”,52%的经济学家预计“大致相同”,13%的经济学家预计“放缓”。与上一季度相比,预期的“加速”和“大致持平”分别下降3个和2个百分点,预期的“放缓”增长5个百分点。

2.投资增长预计将略有加快。

就目前的投资形势而言,61%的经济学家认为投资需求“不佳”,比上季度上升4个百分点。37%的人认为“好”,下降3个百分点;2%认为“好”,略微下降1个百分点。展望未来六个月,15%的经济学家预计投资需求将“改善”,比上一季度下降5%。预计53%将“大致持平”,上升6个百分点。32%预计会“更糟”,略微下降1个百分点。

对于2019年的投资,70%的经济学家预计固定资产投资增长率在5.5%至6%之间,84%的经济学家预计私人投资增长率在5%至6%之间,71%的经济学家预计基础设施投资增长率在4%至5%之间,61%的经济学家预计房地产开发投资增长率在9%至10%之间。

3.预计商品出口增长率将下降,贸易顺差将减少。

至于未来6个月的出口增长趋势,61%的经济学家预计将出现“下降”,比上一季度下降5个百分点。预计29%将“大致相同”,略微下降1个百分点。预计10%将“上升”6个百分点。至于未来6个月商品进口增长率的趋势,47%的经济学家预计将出现“下降”,比上季度下降12个百分点。预计40%将“大致持平”,上升12个百分点;13%的预期“上涨”,与上季度相同。

关于未来6个月的货物贸易差额,53%的经济学家预计顺差将减少,15%的经济学家预计顺差将保持不变,31%的经济学家预计顺差将增加,1%的经济学家预计逆差将增加,这与上一季度的调查结果基本一致。

(4)预计利用外资将稳步增长,人民币汇率将小幅贬值,股市指数将波动较高。

预计利用外资和外商投资将稳步增长。对于未来6个月的外国直接投资增长率,20%的经济学家预计“加速”,53%的经济学家预计“持平”,27%的经济学家预计“放缓”。关于未来6个月中国对外直接投资的增长率,37%的经济学家预计“加速”,27%的经济学家预计“持平”,36%的经济学家预计“放缓”。

预计人民币对美元将小幅贬值。至于未来6个月的人民币兑美元汇率走势,51%的经济学家预计会贬值,其中41%的经济学家预计“贬值幅度在3%以内”,10%的经济学家预计“贬值幅度在3%以上”。”35%预期“基本稳定”;预计14%将升值,其中12%将“升值3%以内”, 2%将“升值3%以上”。

股票市场指数预计会波动更高。至于未来三个月国内股市指数的走势,29%的经济学家预计将“上涨”,比上季度上升11个百分点。60%预期“小幅波动”,下降6个百分点;预计11%将“下跌”5个百分点。

短期和长期债券收益率预计将下降。关于未来6个月短期和长期国债收益率的趋势,42%的经济学家预计3个月期国债收益率将“下降”,43%的经济学家预计“大致持平”,15%的经济学家预计“上升”。48%的经济学家预计10年期国债收益率将“下降”,41%的人预计“大致持平”,11%的人预计“上升”。

4.预计一线城市和省会城市的房地产价格将会下跌,而其他城市的价格将会下跌,所有城市的房地产销售将会萎缩

关于房价走势,调查结果显示,65%的经济学家预计,在未来6个月,北方、上海、广州和深圳等一线城市的房价将“持平”,较上一季度下降3个百分点。预计14%将“上升”,下降15%。预计21%将“下跌”,上涨18%。

对于省会城市,50%的经济学家预计房价将“持平”,比上一季度下降11个百分点。预计19%将“上升”,下降11%。预计31%将“下跌”,上涨22%。对于其他城市,58%的经济学家预计房价会“下跌”,34%的人预计房价会“持平”,8%的人预计房价会“上涨”。

关于房地产销售,调查结果显示,44%的经济学家预计未来6个月的销售将“下降”,比北上官深等一线城市上季度增长22%。预计41%将“持平”,下降18个百分点;预计15%将“上升”,下降4%。对于省会城市,41%的经济学家预计销售额将“下降”,比上一季度增长19%。预计41%将“持平”,下降6个百分点;预计18%将“上升”,下降13%。对于其他城市,58%的经济学家预计销售额会“下降”,32%的人预计销售额会“持平”,10%的人预计销售额会“上升”,这与上季度的调查结果基本一致。

五、经济学家对下一阶段的政策建议

一是继续加强税费减免措施的实施,有效降低企业经营成本。关于今年中国实施的减税和减费措施,超过70%的经济学家认为目前实施的增值税税率下调“非常大”或“相对大”,而近30%的经济学家认为“相对小”或“非常小”。近60%的经济学家认为目前实施的降低社会保险缴费率是“非常大”或“相对大”,而超过40%的人认为是“相对小”或“非常小”。一半以上的经济学家认为,对小型和微型企业实行普遍减税是“非常大”或“相对大”,而近一半的经济学家认为是“相对小”或“非常小”。相对而言,应进一步加强对小微企业降低社会保险缴费率和包容性减税措施的实施。

二是大幅提高违法成本,完善各项基础制度,深化资本市场改革。就目前中国资本市场深化改革而言,经济学家最预期的政策措施是“大幅增加非法成本”,其次是“发行、上市、交易和信息披露等基本制度改革”。其他选择是“提高上市公司质量”、“支持中长期资本市场进入机制”、“加强投资者保护”、“扩大资本市场双向开放”、“完善多层次市场体系”、“建立证券集体诉讼制度”、“压缩中介机构责任”。

三是协调城乡建设用地的使用和交易,不断增强土地管理的灵活性。至于目前提高我国建设用地管理灵活性的最有效的政策措施,经济学家选择了“完善城乡建设用地指标交易机制”、“分散建设用地集体管理入市”和“构建区域建设用地指标交易机制”,其次是“增加优势区域建设用地指标”、“按增量人口分配城市廉租住房用地”、“授予省级新增建设用地审批权”、“按现有人口分配城市适宜住房用地”等。

四是构建战略性整体产业链,加强知识产权保护,全面提升中国产业链水平。对于当前提高我国产业链水平应采取的措施,经济学家们选择了“构建战略性、整体性产业链”和“加强知识产权保护”,其次是“深化科技体制改革”、“在开放合作过程中优化产业链”、“搭建关键共性技术平台”和“实施产业基础改造工程”。其他选择有“发挥创业精神和工艺精神”、“培养”专业化创新型“中小企业”、“发挥创新型领军人才作用”、“支持上下游企业合作”等。