手机网站

手机网站

手机网站

手机网站

本文来自微信公众号“科勒瑞房地产研究”,其观点并不代表智通的财务观点。

8月份,新房、二手房和土地市场继续降温,主要城市的新房成交量也在不断下降。长沙、济南、徐州等城市成交量大幅下降,而主要城市二手房成交量持续环比下降。土地市场预计将是严峻的,成交量和价格一起下降。保险费率已经连续两个月处于低水平,但去年下半年并没有出现大规模的成交量。

供应:超过60%的城市已经显著增加了他们的数量,深圳、昆明、南宁和其他城市今年达到新高。

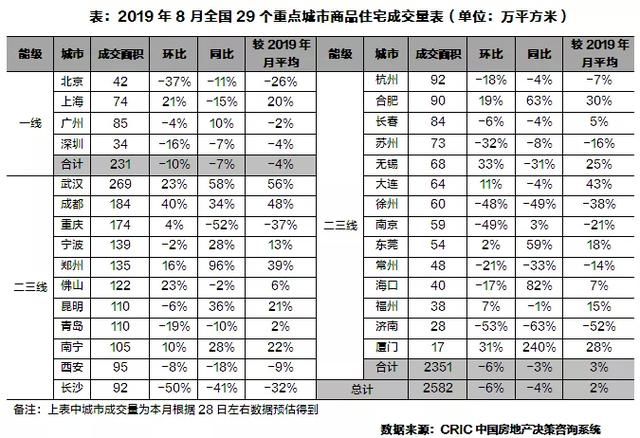

8月,全国29个重点城市新增供应面积2483万平方米,同比增长13%,同比下降8%。供应链增加有两个原因。首先,7月份一直是一个底部低的供应低谷。第二,为了迎接“九金十银”的销售旺季,住房企业普遍提前计划,增加销售数量。

四个一线城市8月份新增供应217万平方米,比上个月增长2%。深圳新增供应面积环比增加一倍,今年达到峰值。受“中国特色社会主义示范区”良好规划的影响,未来开发商的推动力度预计将继续加快。北京本月有大量房屋被限制在市场上竞争,这在一定程度上缓解了市场供需矛盾。

25个典型的二三线城市新增供应2266万平方米,比上个月增长14%,比上年下降5%。与前一个月相比,近70%的城市显示供应显著增加。成都和长沙的供应量在上个月减少了近一半后,又回到了高位。昆明和南宁的新供应区今年达到新高。

交易:同月环比下降仍然缓慢,中西部城市相对“强劲”

交易:同月环比下降仍然缓慢,中西部城市相对“强劲”8月份,29个重点城市售出2582万平方米,比上个月下降6%,延续了7月份的下降趋势。730会议首次提到“房地产不应被用作经济的短期刺激”,大多数城市的营业额在8月份继续下降。

一线城市总营业额为231万平方米,比上个月下降10%,比上年下降7%,进一步扩大了降幅。具体而言,由于临港新区放宽购房限制,以及销售期间大量房屋销售,上海的总成交量大幅上升,同比增长21%。除上海外,其他三个城市的交易都有不同程度的下降,尤其是北京和深圳,与同期相比降幅最大。广州的一些商业银行提高了抵押贷款利率,延长了贷款周期,抵押贷款的收紧在一定程度上抑制了购房需求,交易量比前期略有下降。

25个二三线城市的总营业额达到2351万平方米,同比分别下降3%和6%。不同城市的交易趋势继续存在分歧。中西部地区的城市总体表现良好。成都在8月份集中供应,而武汉在供应的基础上进一步下调抵押贷款利率,推动交易大幅上升。另一方面,在长江三角洲,大部分城市的营业额持续下降,降幅远远超过平均水平。由于暂停网上签约和推出“最严格的采购限制和销售限制”政策,苏州的交易量大幅下降。常州和杭州仍在经历供应量和营业额的下滑。

库存:近一半的城市逐月略有增加,消化周期一般不到12个月

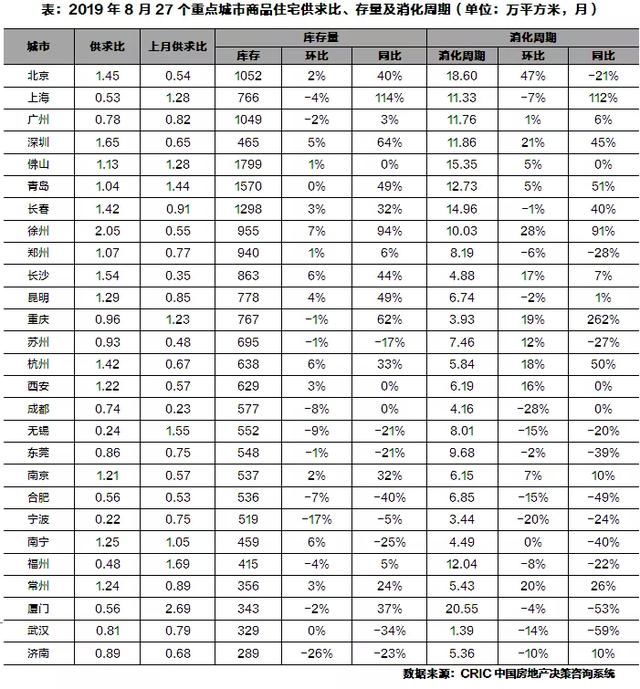

库存:近一半的城市逐月略有增加,消化周期一般不到12个月8月份,超过70%的城市商品房供需比例上升,北京、深圳、佛山等14个城市超过1,特别是徐州飙升至2.05,无锡、宁波、福州的供需比例不到0.5,市场供需矛盾依然突出。受供应量和成交量比上个月小幅下降的影响,近一半的重点城市库存水平比上个月略有上升,增幅不到7%,60%的城市同比有所上升。上海和徐州的增长率超过90%。

虽然约50%的城市消化周期比以前长,但近80%的城市仍在12个月的正常范围内,消化的整体压力并不大。重庆、宁波、武汉等城市还不到4个月,最近的市场交易热仍在持续。北京和佛山的消化周期已超过15个月。库存风险需要保持警惕。

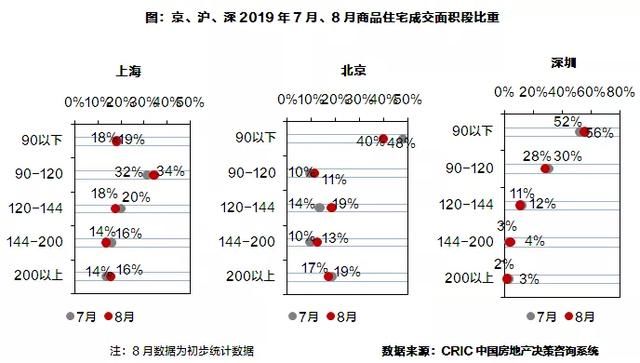

交易结构:高档产品热销,北京在90㎡以下的比例持续下降

交易结构:高档产品热销,北京在90㎡以下的比例持续下降从细分价格的分布来看,北京中低档产品的销售比例下降了8个百分点,上海略有上升,上升了5个百分点。各城市中高档产品的营业额差距很大,北京与上月相比上升了12个百分点,深圳与上月相比下降了18个百分点。高端产品的整体热销是市场的主力军。与上月相比,上海股市下跌了8个百分点,深圳股市上涨了16个百分点。

从面积分布来看,北京90平方米以下的产品比例继续下降,比上个月下降8个百分点。对于120-144平方米的产品,北京的营业额增加了5个百分点。其余90-120平方米和144平方米以上的产品,各城市交易比例与上月相比变化不大,增减不超过3个百分点。

从面积分布来看,北京90平方米以下的产品比例继续下降,比上个月下降8个百分点。对于120-144平方米的产品,北京的营业额增加了5个百分点。其余90-120平方米和144平方米以上的产品,各城市交易比例与上月相比变化不大,增减不超过3个百分点。 二手房:比上个月下降8%,比上年上升5%,主要城市总体上比上个月继续下降。

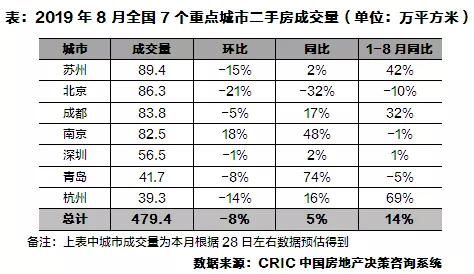

二手房:比上个月下降8%,比上年上升5%,主要城市总体上比上个月继续下降。5月以来,二手房市场明显降温,成交量进入下行通道。7月份,二手房市场似乎显示出稳定迹象,成交量基本持平。然而,二手房市场在8月份出现波动和调整,成交量比上个月略有下降。8月份,7个重点监测城市共销售二手房479万平方米,同比下降8%,同比上升5%。具体而言,除了环比反弹18%的南京以外,其他城市的营业额环比略有下降,北京暂时领先于环比下降21%。只有北京的营业额同比下降32%,而其他城市的营业额同比上升。受去年同期基数较低的影响,青岛同比增长74%。

我们认为,受市场购买力透支等诸多因素的影响,二手房在性价比较高方面的优势十分突出,近两个月成交量波动幅度较小。由于全年二手房成交量月度趋势大多为“高前低后”,短期成交量的大概率将继续减弱。

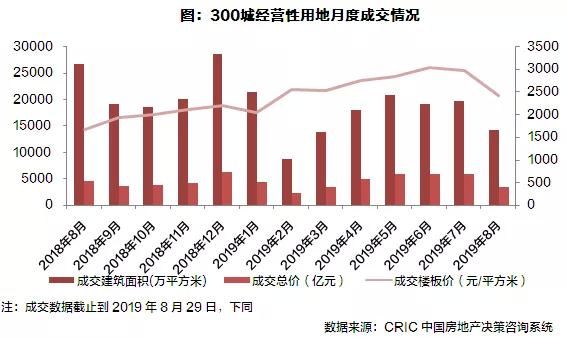

土地:地价逐年下降,新土地管理法有助于增加土地供应量

土地:地价逐年下降,新土地管理法有助于增加土地供应量八月份土地市场的数量和价格急剧下降。根据审评委的监测数据,截至本月29日,全国300个城市共完成2,406笔商业土地交易,比上个月下降25%。完成建筑面积1.408亿平方米,同比分别大幅下降47%和29%。交易价格方面,本月土地交易总额达到3401亿元,比上个月下降42%,比上年下降24%。交易单价方面,由于本月交易单价较高的地块数量明显减少,交易底价较上月下降19%,至2416元/平方米。受去年同期低地价影响,底价同比上涨45%。

在市场热度方面,由于住房企业融资环境进一步收紧,发展贷款、企业信托和海外融资渠道受到限制,资金压力再次加大,企业征地更加谨慎。8月份,土地市场交易的地价连续5个月下跌至10%左右,创下今年的新低。与此同时,土地流转现象也略有增加。与上月相比,主要城市的流通率提高了2.1个百分点。土地流转发生在南京和成都等热门城市,市场热度从上个月开始进一步下降。就能源水平而言,一线城市不愿意占用土地,因为出售的地块大多是经济适用房用地和商业用地,地价已降至冰点。二线城市的热度下降得更加明显,保险费率下降到6.3%,比上个月下降了5%。第三和第四条线的保险费率也从上个月略有下降,降至13.8%,与上半年相比,土壤拍打温度明显下降。

8月份,土地市场不仅成交量大幅下降,而且继上月小幅下跌后,地价也大幅下跌,跌幅高达19%。城市降温的趋势越来越明显。就营业额而言,所有能源水平城市表现一致,同月环比大幅下降,一线和二线城市环比大幅下降,降幅超过40%。就交易价格而言,三个能源级城市环比呈下降趋势,二线城市降幅最大,环比降幅高达16%。

8月份,土地市场不仅成交量大幅下降,而且继上月小幅下跌后,地价也大幅下跌,跌幅高达19%。城市降温的趋势越来越明显。就营业额而言,所有能源水平城市表现一致,同月环比大幅下降,一线和二线城市环比大幅下降,降幅超过40%。就交易价格而言,三个能源级城市环比呈下降趋势,二线城市降幅最大,环比降幅高达16%。