手机网站

手机网站

手机网站

手机网站

2019年10月16日,10:18:49

10月14日晚,威宁健康(300253)公布了第三季度的业绩预测。预计2019年前三季度归属于母亲的净利润将达到2.6亿元至2.99亿元,同比增长35%-55%(2019年上半年增长37%);第三季度,母公司净利润为9780万元至1.36亿元,同比增长32%~85%(第一季度和第二季度分别增长42%和34%)。

今天,当科技股暴跌时,威宁健康而出乎意料的表现给了投资者一记强心针。到当天结束时,股价上涨了1.38%。~今天,让我们看看威宁的健康成长空在哪里~

威宁健康成立于1994年,2011年在深圳证券交易所上市,专注于医疗卫生信息化。经过多年的内外发展,公司已成为国内医疗信息化的领导者,位居行业第一梯队,市场份额仅次于东软集团(13.3%)。

1、商务双轮驱动

传统医疗卫生信息化是基础,创新网络医疗卫生服务是大势所趋。基于这一发展逻辑,威宁健康从软件服务向健康服务转变,建立了一个由两轮驱动的传统创新发展战略。

2.显著的竞争优势

作为医疗信息技术的领导者,威宁在卫生领域具有显著的竞争优势。

一方面,公司的产品是完整和优秀的。威宁健康拥有医院的整体解决方案交付能力。信息技术主要为医院提供电子病历等核心信息技术系统。它与医院有着深厚的联系,有利于公司其他非核心系统的持续扩张,并具有独特的卡位优势。

另一方面,医疗改革以基层为重点,国内中小偏远地区医院对信息技术系统升级的需求更大。公司的销售网络遍布全国,有利于全国基层医院客户的发展。截至2018年底,威宁卫生已向全国6000多家医疗机构提供产品和服务,其中包括400多家三级医院。

3.业绩稳步增长

随着医疗卫生信息产业的持续繁荣,威宁的健康经营收入和净利润稳步增长。

在过去的三年里,该公司的收入以每年25%的速度稳步增长。除了2016年的突然增长,不包括不归母亲的净利润同比保持在相对稳定的水平。2016年净利润的突然增加主要是由于公司对威宁科技剩余股权按公允价值进行重新计量所产生的投资收益,导致利润影响约为3.79亿元。

2019年上半年,公司实现营业收入6.7亿元,同比增长22.44%。净利润达到1.46亿元,同比增长29.84%。前三季度,公司预计实现净利润2.6亿元至2.99亿元,同比增长35%-55%,超过市场预期。

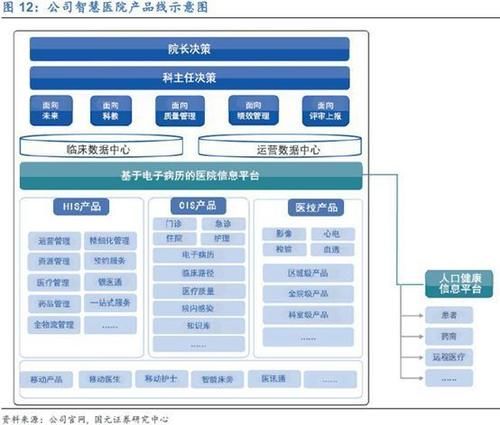

1.智慧医院与智慧健康

威宁的传统卫生服务产品大致可以分为两部分:智能医院和智能卫生服务。内部覆盖和支持各种医院服务和日常管理,外部支持区域信息共享和协同服务,有利于打破医院信息孤岛。

其中,智能医院主要提供数字化医院产品和解决方案,包括HIS、CIS、医疗技术产品等产品线。医院信息系统产品侧重于医院行政和事务管理的支持作用。临床信息系统用于支持医院收集和处理患者的临床信息。医疗技术产品用于提高医生在影像、心电图、血液透析等技术方面的诊断质量。

智能卫生服务注重促进区域卫生保健和区域公共卫生建设。其主要产品包括区域卫生信息平台、区域公共卫生解决方案、区域医疗解决方案以及初级医疗卫生机构信息系统。

2.在政策的推动下,传统医疗信息技术有很高的增长率

从2018年至今,国务院、卫生福利委员会、医保局先后出台了一系列相关政策,推动医疗信息产业快速发展,刺激医疗机构增加医疗信息需求。

信息化正逐步纳入二级和三级医院的绩效评估。不符合电子病历建设标准的医院可能面临降级等风险,从而影响收费标准。因此,医院迫切需要提高电子病历系统的水平。据中泰证券计算,该政策带来的二级、三级医院电子病历升级市场需求超过300亿元。

此外,医保局的成立加快了医院信息互联互通建设、国家医保局信息化和医疗大数据标准化。中泰证券估计,互联互通评级项目预计将带来125亿英镑的市场增量。

在医疗信息化高度繁荣的背景下,威宁健康有望通过产品和渠道构筑高壁垒,进一步增加市场份额,实现传统业务的高速增长。

传统的医疗信息化业务更加注重医院管理和诊疗,创新业务需求的出现在于行业模式的新趋势。尤其是近年来,“互联网”、医疗保健系统和机构改革以及互联网巨头业务扩张等因素刺激了新的信息技术需求。

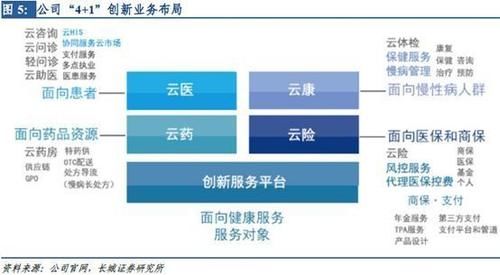

1.创新业务布局完善,发展迅速。

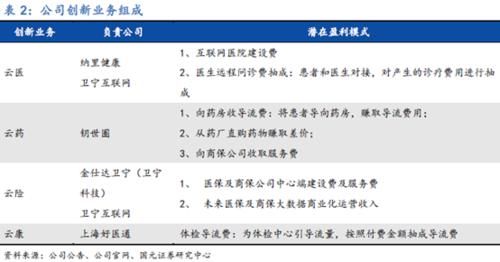

威宁健康布局“4 1”创新服务,打造由云医学、云医学、云保险、云康和创新服务平台组成的互联网医疗生态系统。通过互联网,医疗、药品、保险和病人服务等传统领域能够提高医疗效率和医疗体验。

创新商业模式优于传统商业。目前,创新服务基本上有两种收费方式,一种是系统安装费或平台接入费,一般是一次性收费;另一种是流量泵送,流量或数据流,连续性好。这种一次性连续收费模式有利于创新业务的长期发展。

经过三年多的发展,截至2019年6月底,威宁的医疗创新业务已经与2500多家医疗机构建立了联系,比2018年底的2000家增加了近500家。

2.创新业务的拐点预计会出现

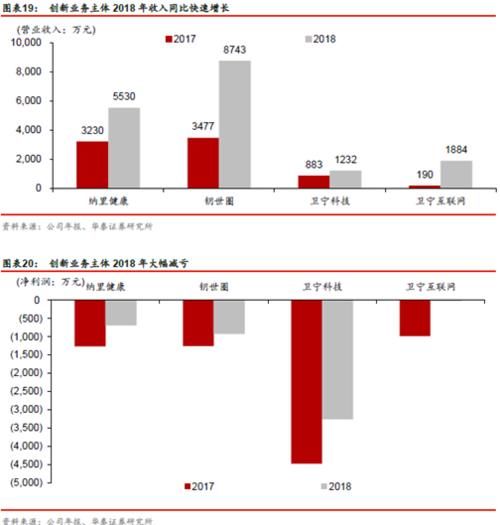

从业绩来看,创新业务收入占比从2017年的6.5%上升至2018年的12.1%,成为公司收入的重要组成部分。与此同时,2018年,其盈利能力继续提高,亏损将会减少。

今年下半年,网上医疗保险支付、医疗电子商务等优惠政策将继续出台。第四季度医疗保险信息化建设将欢迎集中招标。公司创新业务收入的规模将继续扩大。预计这将迎来一个从亏损到盈利的重要转折点。

医疗信息技术产业的繁荣程度很高。作为医疗信息产业的领先目标,威宁健康在市场上极具竞争力,传统的信息技术业务有望在未来保持较高的增长率。与此同时,该公司预见到其业务的布局和创新,这在a股中是稀缺的,而且越来越好。它有望在未来引领中国医疗行业的数字化浪潮。

张文槟城

资料来源:[科学技术研究所的原始链接/h/]

为了改善阅读体验,摩尔优化了页面布局