手机网站

手机网站

手机网站

手机网站

资产减值准备应按什么标准计提,计提多少才算公允、如何操作等问题一直是困扰监管部门、会计师事务所和企业的难题.本文以服装行业上市公司为研究对象.从会计和审计两个

服装行业上市公司资产营运能力对绩效的影响研

158x224 - 60KB - JPEG

服装行业上市公司资产营运能力对绩效的影响研

158x224 - 60KB - JPEG

森马服饰有望将梦多多儿童产业资产注入上市公

450x310 - 35KB - JPEG

童装奢侈品第一股要来临?带着一仓库的阿玛尼

692x528 - 96KB - JPEG

2017年服装家纺行业信用风险回顾与2018年展

487x307 - 23KB - JPEG

休闲服饰行业回暖 上半年休闲装上市公司普遍

522x430 - 204KB - JPEG

服装行业上市公司企业所得税税率优惠之思考_

390x220 - 14KB - JPEG

服装行业上市公司资产营运能力对绩效的影响

158x224 - 61KB - JPEG

61家纺织服装行业上市公司业绩预喜 行业经营

600x399 - 36KB - JPEG

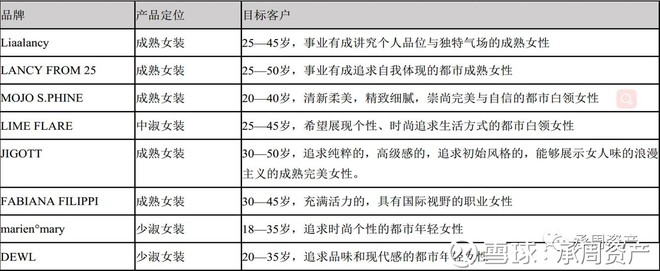

承周资产: 【行业挖掘】A股中高端女装上市公

660x354 - 85KB - JPEG

承周资产: 【行业挖掘】A股中高端女装上市公

660x271 - 54KB - JPEG

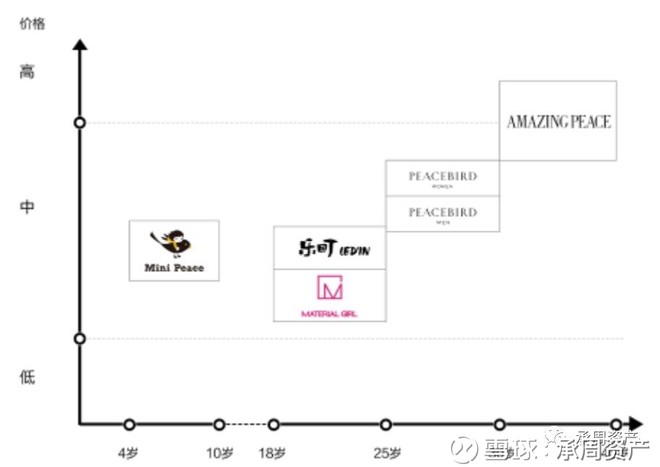

承周资产: 【行业挖掘】A股中高端女装上市公

660x345 - 58KB - JPEG

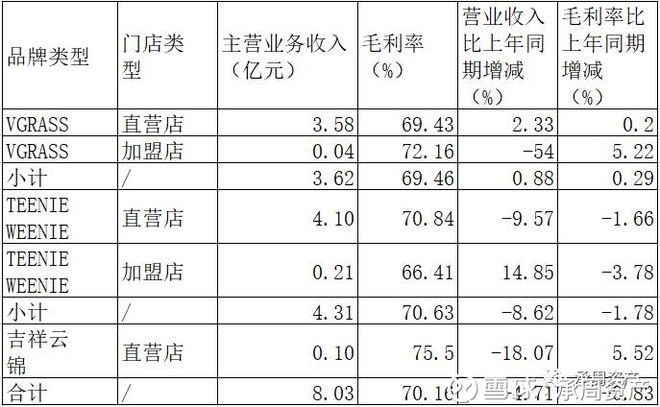

承周资产: 【行业挖掘】A股中高端女装上市公

660x467 - 21KB - JPEG

承周资产: 【行业挖掘】A股中高端女装上市公

660x407 - 72KB - JPEG

166家主营纺织服装类上市公司是行业发展排头

676x288 - 102KB - JPEG