手机网站

手机网站

手机网站

手机网站

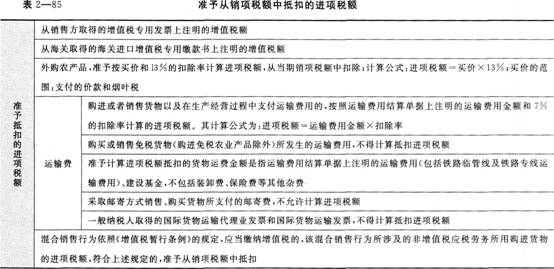

增值税销项税额是指纳税人销售货物或者提供应税劳务,按照销售额和规定税率计算并向购买方收取的增值税额。其计算公式为:销项税额=销售额*税率或销项税额=组成计税价

本月只有增值税销项税,怎么做账务处理及纳税

654x420 - 347KB - JPEG

增值税一般纳税人的销售收入不包括销项税额,

1907x1099 - 226KB - JPEG

2015《税法》综合题易考点:销项税额的计算_

600x372 - 41KB - JPEG

销项税额的计算_祝锋领

411x201 - 4KB - PNG

以旧换新增值税销项税额的会计处理

300x271 - 17KB - JPEG

税额抵扣

300x271 - 20KB - JPEG

计算企业当期应纳增值税税额或期末留抵进项税

558x517 - 71KB - JPEG

()支付的增值税可以作为进项税额从销项税额中

554x269 - 32KB - JPEG

商贸企业增值税进销项税额明细表_word文档在

711x772 - 76KB - JPEG

上月有留抵的增值税,本月销项大于进项,本月城

401x331 - 34KB - JPEG

增值税销项税额计算知识要点全面梳理 - 今日头

581x285 - 45KB - JPEG

奔驰商务车 增值税 九华

620x460 - 73KB - JPEG

未交的应交增值税等于销项税额减进项税额加进

400x266 - 28KB - JPEG

增值税进项税额和销项税额到底该怎么写分录,

600x450 - 18KB - JPEG

固定资产发生的增值税进项税额可以从销项税额

600x800 - 86KB - JPEG