手机网站

手机网站

手机网站

手机网站

土地出让金不是抵扣增值税。按照国税总局2016第18号公告,应该是“按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。” 销售

起湖南试点营改增 看清这5个重要时间节点_

550x366 - 30KB - JPEG

房地产项目一般征收增值税进项税抵扣目录

732x514 - 90KB - JPEG

不得抵扣的进项税额_进项税额抵扣时间_不动

640x606 - 34KB - JPEG

房地产营改增进项税额抵扣表 - 会计学习网

728x539 - 104KB - JPEG

修 - 梦溪论坛 镇江,时事,招聘,求职,社区,房产,装

231x208 - 35KB - PNG

房价崩盘?养老地产能否拯救迷茫的房地产大鳄

397x337 - 43KB - JPEG

房地产项目一般征收增值税进项税抵扣目录

732x747 - 131KB - JPEG

营改增最新消息:改革后不能抵扣进项的12种发

416x285 - 109KB - JPEG

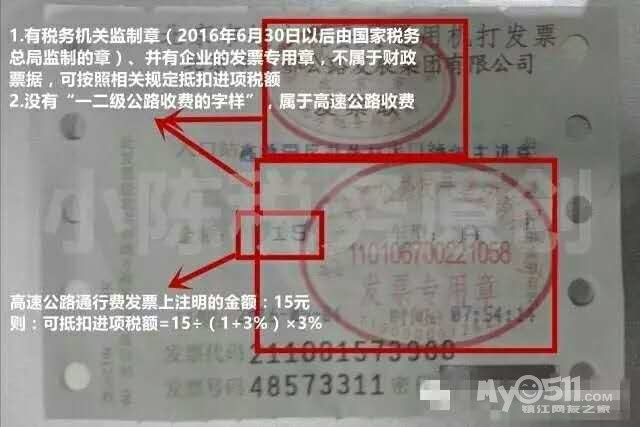

营改增后过路过桥费抵扣进项税额 ,超实用 - 百

640x427 - 39KB - JPEG

房地产行业营改增政策解读讲解.ppt

141x200 - 2KB - JPEG

营改增进项税抵扣问题_进项税和销项税怎么抵

344x220 - 13KB - JPEG

房地产企业一般纳税人增值税进项税抵扣目录清

652x426 - 70KB - JPEG

【地区口径】投资性房地产进项税额抵扣,我们

500x691 - 28KB - JPEG

投资性房地产进项税额抵扣有讲究

699x589 - 79KB - JPEG

天津新湖香格里拉商业地产开盘签约流程.pdf

800x1131 - 219KB - PNG