手机网站

手机网站

手机网站

手机网站

运用抵扣法来实现土地成本进项税额的抵扣。允许房企凭财政部门监制的土地专用收据 非当期对应的土地价款不得扣除。当期允许扣除的土地价款计算公式为: 当期允许扣除

进项税销项税公式_进项税和销项税怎么抵扣_

368x220 - 12KB - JPEG

进项税销项税公式_进项税和销项税怎么抵扣_

498x220 - 20KB - JPEG

农副产品收购企业进项税余额是否进入成本-农

593x337 - 29KB - JPEG

【实务】房企土地成本以下十二种情形不能抵扣

230x230 - 9KB - JPEG

免税货物进项税转出公式-免税货物用进项税转

405x424 - 39KB - JPEG

一建筑公司去年收到几张材料成本发票,进项税

400x253 - 64KB - JPEG

主营业务成本与进项税怎么做分录? 年主营业务

901x343 - 11KB - PNG

小规模公司销售16万,成本126000元,进项税11

600x542 - 54KB - JPEG

主营业务成本与进项税怎么做分录? 年主营业务

490x260 - 15KB - PNG

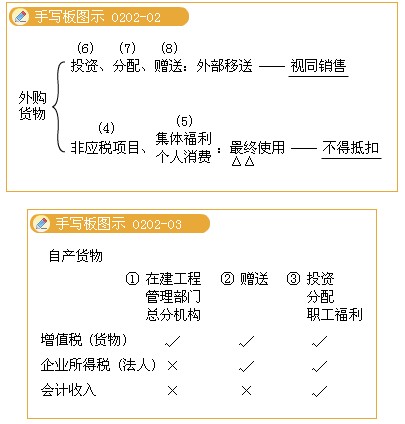

肖太寿 企业抵扣增值税进项税和企业所得税前

690x387 - 18KB - JPEG

企业取得不合规增值税专用发票,做进项税转出

581x800 - 59KB - JPEG

企业取得不合规增值税专用发票,做进项税转出

600x400 - 66KB - JPEG

企业取得不合规增值税专用发票,做进项税转出

600x400 - 52KB - JPEG

进项发票过期,将进项税金转入成本中是什么意

705x539 - 63KB - JPEG

进项发票过期,将进项税金转入成本中是什么意

676x429 - 51KB - JPEG