手机网站

手机网站

手机网站

手机网站

答:房地产企业对预收房款计提税金通常涉及的流转税有营业税、城市维护建设税、教育费附加,以及预缴的企业所得税。企业计算出的应由房地产经营收入负担的营业税、城市

您好:房地产开发公司预收房款计提的税金除了

525x480 - 54KB - JPEG

您好:房地产开发公司预收房款计提的税金除了

420x265 - 16KB - JPEG

小企业会计准则利润表的营业税金及附加也包括

620x1082 - 117KB - JPEG

房地产开发企业预售房款缴纳税金的账务处理分

794x1123 - 47KB - PNG

房地产预收房款帐务处理-爱福窝装修论坛

630x349 - 49KB - JPEG

房地产开发企业销售收入填报例子示范Microso

141x200 - 11KB - PNG

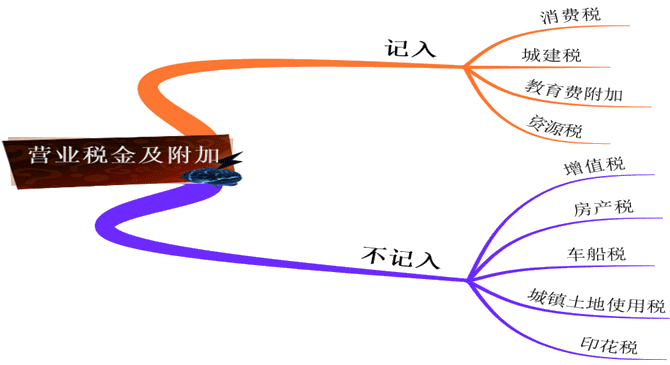

营业税金及附加科目没了,房产税、土地使用税

383x252 - 13KB - JPEG

职称《初级会计实务》重点:营业税金及附加-初

670x365 - 20KB - PNG

自有办公楼对外出租缴纳的房产税,计入营业税

641x480 - 82KB - JPEG

自有办公楼对外出租缴纳的房产税,计入营业税

1280x960 - 128KB - JPEG

自有办公楼对外出租缴纳的房产税,计入营业税

743x480 - 61KB - JPEG

自有办公楼对外出租缴纳的房产税,计入营业税

562x650 - 27KB - JPEG

自有办公楼对外出租缴纳的房产税,计入营业税

720x480 - 113KB - JPEG

对房地产开发企业预收款项税金核算相关问题研

993x1404 - 149KB - PNG

土地使用税可以计营业税金及附加?-但与投资性

500x334 - 50KB - JPEG