手机网站

手机网站

手机网站

手机网站

房地产开发企业在地税机关下达《税务事项通知书(审核结论通知)》前转让房地产取得的收入,应按规定的预征率预缴土地增值税,于每月终了15日内,向主管地税机关申报缴纳。

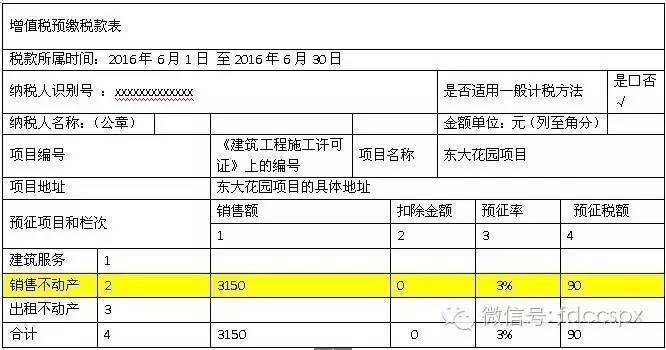

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

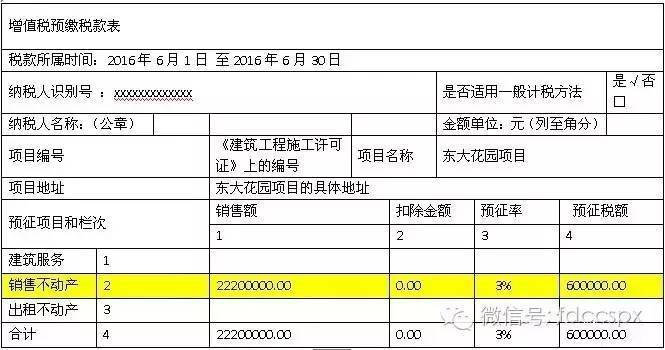

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

详解房产开发企业土地增值税预缴与清算方法

415x311 - 22KB - JPEG

建筑企业、房地产开发企业预缴增值税应何时抵

800x692 - 181KB - JPEG

房地产开发企业预缴的增值税能否抵减当期应缴

800x540 - 104KB - JPEG

营改增后,房地产开发企业如何预缴增值税?!

1080x2172 - 386KB - JPEG

房地产开发企业预缴增值税应何时抵减增值税?

480x300 - 113KB - PNG

房产开发企业土地增值税预缴与清算方法.pdf

800x1131 - 80KB - PNG

房地产开发企业预缴增值税应何时抵减增值税?

604x225 - 96KB - JPEG

房地产开发企业预缴增值税应何时抵减增值税?

604x850 - 330KB - JPEG

房地产开发企业预缴增值税应何时抵减增值税?

604x833 - 481KB - JPEG

房地产企业预缴所得税、预缴土地增值税在什么

286x228 - 20KB - JPEG

房地产开发企业预交土地增值税的计算方法和会

500x313 - 24KB - JPEG

土地增值税房地产开发项目登记与预缴纳税申报

993x1404 - 258KB - PNG

房地产开发企业预交土地增值税的计算方法和会

539x532 - 77KB - JPEG