手机网站

手机网站

手机网站

手机网站

房地产公司土地增值税预缴基数是销售额。nn补充说明:n土地增值税目前分两种缴纳方式:n预缴;n清算。nn预缴:n预缴是指在房地产项目销售或预售的过程中按照核定税率征收

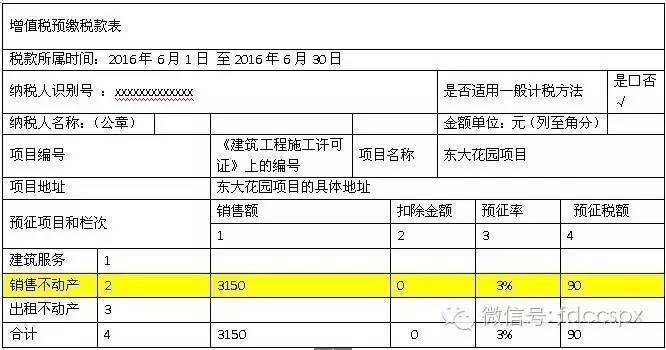

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

房地产开发企业采取预收款方式销售所开发的房

600x731 - 114KB - JPEG

建筑企业、房地产开发企业预缴增值税应何时抵

800x692 - 181KB - JPEG

房地产开发企业预缴增值税应何时抵减增值税?

480x300 - 113KB - PNG

长河税务:聊聊房地产、建筑业预缴增值税的那

689x576 - 81KB - JPEG

房地产企业预交增值税是如何抵减的?

410x220 - 177KB - PNG

房地产营改增后企业所得税预交计税依据,是含

550x365 - 77KB - JPEG

房地产企业预缴土地增值税,你想为企业节省资

640x409 - 37KB - JPEG

营改增落地一个月,房地产,建筑企业遇诸多问

640x330 - 23KB - JPEG

房地产开发企业预缴增值税应何时抵减增值税?

604x225 - 96KB - JPEG

根据《增值税会计处理规定》份子会计处理税务

500x257 - 37KB - JPEG

土地增值税纳税申报表(四)(从事房地产开发的纳

509x409 - 170KB - JPEG

房地产开发企业采取预收款方式销售所开发的房

671x685 - 107KB - JPEG

税务总局明确营改增后土地增值税若干操作细则

554x444 - 28KB - JPEG

营改增后房地产公司预交土地增值税如何做会计

517x318 - 270KB - PNG