手机网站

手机网站

手机网站

手机网站

【考点】消费税应纳税额的计算 【答案】D 【难易程度】★ 【解析】选项A,用于生产汽车轮胎才能扣除;选项B,不得抵扣消费税;选项C,溶剂油用于连续生产不得抵扣消 高顿网

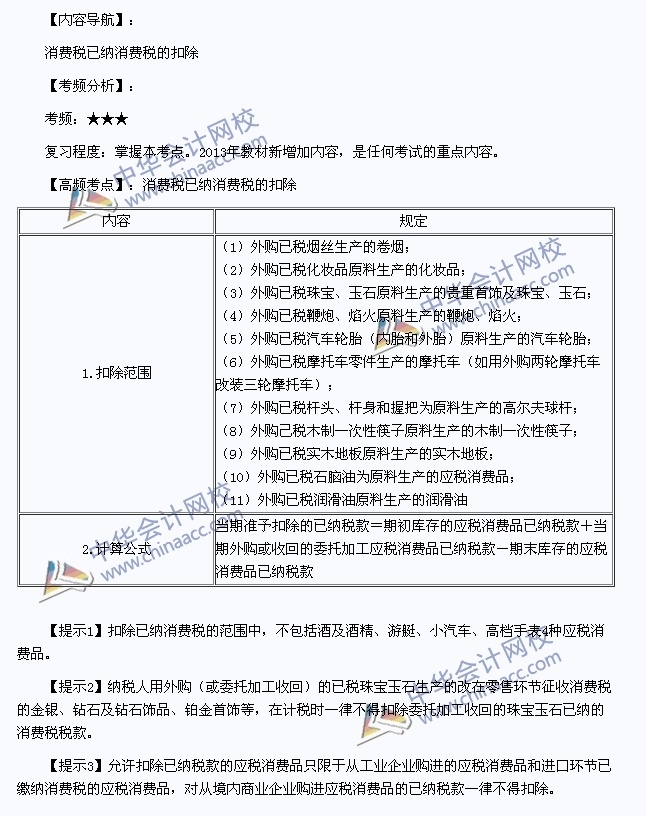

允许扣除已纳税款的应税消费品只限于从工业企

600x829 - 39KB - JPEG

已缴消费税可以扣除–会计网词库

550x355 - 227KB - PNG

已经缴纳税款扣除的消费税筹划_中华会计网校

583x201 - 151KB - JPEG

消费税法讲义--已纳消费税扣除及减征

500x375 - 59KB - JPEG

消费税扣除 勾兑出甲醇汽油可否扣除已纳消费

300x400 - 11KB - JPEG

外购、委托加工应税消费品已纳消费税税款的扣

993x1404 - 98KB - PNG

013初级会计《经济法基础》高频考点:消费税已

646x816 - 205KB - JPEG

外购应税消费品已纳消费税的扣除_东奥会计在

554x225 - 38KB - JPEG

允许扣除已纳税款的应税消费品只限于从工业企

489x279 - 8KB - GIF

外购应税消费品已纳消费税的扣除_东奥会计在

538x227 - 78KB - JPEG

组成计税价格与已纳消费税的扣除

573x312 - 73KB - PNG

会计,税法,外购应税消费品以纳消费税的扣除,第

1024x576 - 76KB - JPEG

为什么消费税可以在计算会计利润中扣除,它是

500x375 - 91KB - JPEG

已纳消费税扣除的计算_东奥会计在线

565x231 - 79KB - PNG

注册会计师每日攻克一考点:已纳消费税扣除的

500x215 - 36KB - PNG