手机网站

手机网站

手机网站

手机网站

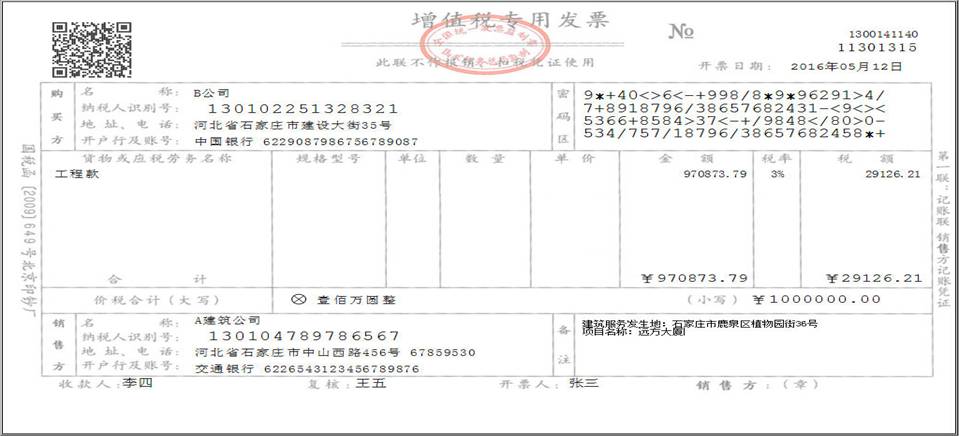

营改增后,建筑业纳税人有这么一个疑问:按照《营业税改征增值税试点实施办法》的有关规定,所有分包的工程都能够在计算销售额时予以扣除吗?针对这个疑问,可以依据以下问

河北国税局营改增执行口径(更新到5.6)_中华会

959x436 - 52KB - JPEG

营改增后老项目新分包、纳税义务时间、异地

389x269 - 11KB - JPEG

营改增细则(境外工程分包免征增值税)_营改增

572x900 - 2KB - PNG

营改增细则(境外工程分包免征增值税)_营改增

546x900 - 2KB - PNG

税务总局:各行业营改增37个实务问题

550x307 - 18KB - JPEG

建筑业营改增有四大难题待破解_一级建造师

672x390 - 46KB - JPEG

营改增后建筑业资质共享的解决方案_税务处

494x290 - 100KB - PNG

前有央企后有营改增,建筑分包商们如何在夹缝

590x392 - 26KB - JPEG

建筑业企业内部营改增准备工作指导意见_中建

364x230 - 45KB - PNG

5月1日0时我县开出第一张营改增增值税专用

546x306 - 41KB - JPEG

越带你飞·唐山--5月11-16日建筑业营改增后全

600x428 - 90KB - JPEG

营改增对建设工程劳务分包的影响及对策

600x262 - 33KB - JPEG

总局公告2016年第23号关于全面推开营改增试

1152x864 - 849KB - PNG

中地集团举办营改增专题培训_首页

508x338 - 338KB - PNG

实务解读劳务派遣服务营改增后政策(含如何开

690x432 - 53KB - JPEG