手机网站

手机网站

手机网站

手机网站

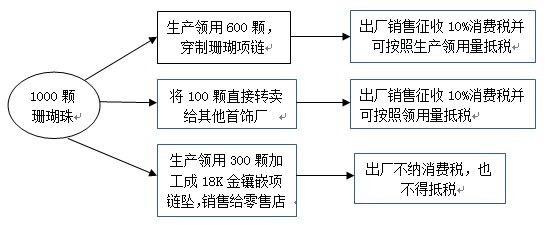

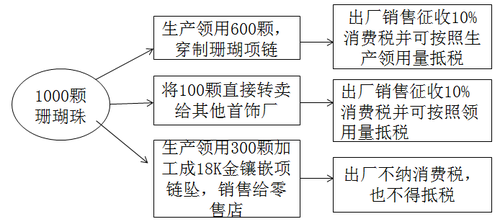

本题考核外购已税消费品已纳消费税的扣除,消费税中的抵扣仅限于税法所列举的情形;不在列举范围内的,均不得进行消费税的扣除。 高顿网校 高顿题库 当前位置:高顿题库题

外购应税消费品已纳消费税的扣除_东奥会计在

538x227 - 78KB - JPEG

外购应税消费品已纳消费税的扣除_东奥会计在

554x225 - 38KB - JPEG

外购、委托加工应税消费品已纳消费税税款的扣

993x1404 - 98KB - PNG

2011年注册税务师考试《税法一》讲义:第三章

391x330 - 25KB - JPEG

2017税务师《税法一》知识点:外购应税消费品

500x220 - 71KB - PNG

注册会计师每日攻克一考点:已纳消费税扣除的

500x215 - 36KB - PNG

外购已税消费品的税额抵扣_外购已税再生产_

228x220 - 15KB - JPEG

会计,税法,外购应税消费品以纳消费税的扣除,第

1024x576 - 76KB - JPEG

已纳消费税扣除的计算_东奥会计在线

565x231 - 79KB - PNG

外购应税消费品已纳税额能否扣除,小故事助你

320x213 - 26KB - JPEG

第五章 消费税PPT_word文档在线阅读与下载_

1080x810 - 197KB - JPEG

第3章消费税法简化.ppt

960x736 - 208KB - PNG

2017年注会《税法》考点3-已纳消费税扣除的

400x172 - 48KB - PNG

海南会计从业资格考试《财经法规》第3章知识

458x246 - 56KB - JPEG

3、消费税PPT_word文档在线阅读与下载_无忧

1080x810 - 92KB - JPEG