手机网站

手机网站

手机网站

手机网站

第二条第4款规定“纳税人因销售价格明显偏低或无销售价格等原因,按规定需组成计税价格确定销售额的,其组价公式中的成本利润率为10%。但属于应从价定率征收消费税的

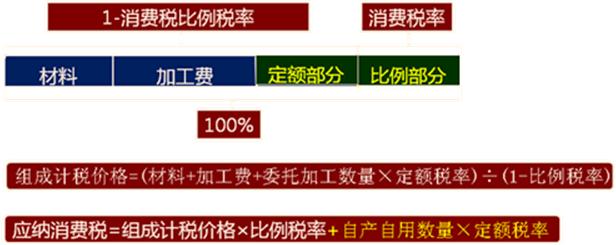

考试《财经法规》复习:消费税组成计税价格 -

616x245 - 94KB - PNG

海南会计从业考试《财经法规》第三章第二节主

469x288 - 77KB - JPEG

生产销售环节应纳消费税的计算(例题剖析)

640x1137 - 36KB - JPEG

海南2014会计从业考试《财经法规》第三章第

471x281 - 32KB - JPEG

北京会计从业资格考试《财经法规》第三章第二

289x225 - 47KB - JPEG

2014年初级会计职称考试经济法基础第四章预

312x124 - 4KB - PNG

增值税视同销售货物或视同发生应税行为(总结

600x450 - 24KB - JPEG

2008年中级会计考试会计实务(1-5) - 中级会计

342x275 - 22KB - JPEG

2011年注册会计师考试税法备考辅导第三章6-

361x216 - 19KB - JPEG

2015年东奥刘颖税法基础班(出口退税).doc

794x1123 - 53KB - PNG

2015年东奥刘颖税法基础班(出口退税)资料.do

993x1404 - 133KB - PNG

第四节 应交税费:2011年审计师考试《企业财务

350x170 - 5KB - GIF

纳税申报与筹划实务 教学课件 作者 郑剑虹 汪逸

1152x864 - 83KB - PNG

消费税政策学习精要.ppt

1152x864 - 343KB - PNG

第三章第三节解析.ppt

1152x864 - 133KB - PNG