手机网站

手机网站

手机网站

手机网站

房地产会计核算的重点在于开发成本的归集分类,这对房企在企业所得税、土地增值税的申报缴纳上有重要的影响,因此建议按这两个税种列举的各项开发成本来设置会计明细科

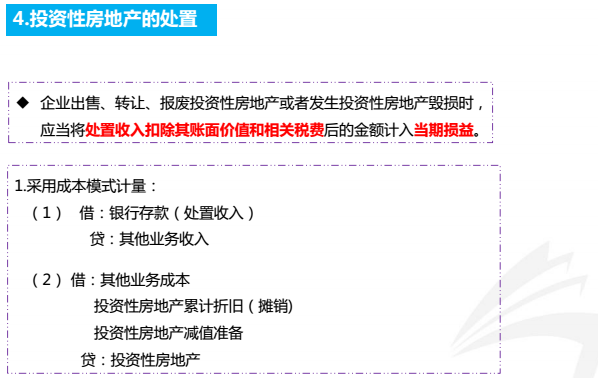

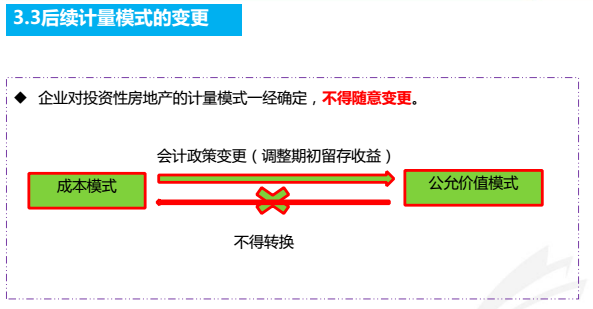

会计人必知:投资性房地产账务处理、后续计量

607x355 - 26KB - JPEG

会计人必知:投资性房地产账务处理、后续计量

587x371 - 23KB - JPEG

会计人必知:投资性房地产账务处理、后续计量

598x378 - 51KB - PNG

会计人必知:投资性房地产账务处理、后续计量

584x260 - 24KB - JPEG

会计人必知:投资性房地产账务处理、后续计量

577x348 - 25KB - JPEG

会计人必知:投资性房地产账务处理、后续计量

593x309 - 29KB - PNG

急求房地产账务处理方案!请教资深财务会计解

695x319 - 55KB - JPEG

会计人必知:投资性房地产账务处理、后续计量

530x399 - 33KB - JPEG

会计人必知:投资性房地产账务处理、后续计量

621x396 - 37KB - JPEG

房地产会计全套账务处理.doc

993x1404 - 74KB - PNG

会计人必知:投资性房地产账务处理、后续计量

599x375 - 27KB - JPEG

会计人必知:投资性房地产账务处理、后续计量

588x359 - 31KB - JPEG

从租计征的房产税的账务处理方法–会计网词库

640x456 - 85KB - JPEG

房地产会计全套账务处理和涉税目.doc

993x1404 - 67KB - PNG

回房地产会计全套账务处理1(非常全).doc

794x1123 - 41KB - PNG