手机网站

手机网站

手机网站

手机网站

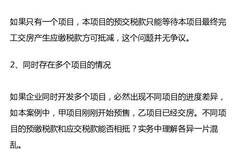

直接在做营业收入时做应交增值税即可。借款时应交税费,应交增值税,即预缴增值税。 一、在中华人民共和国境内销售自己开发的房地产项目的企业,为增值税纳税人。 二、

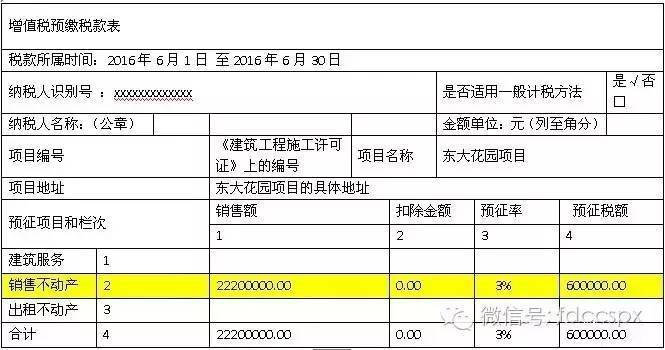

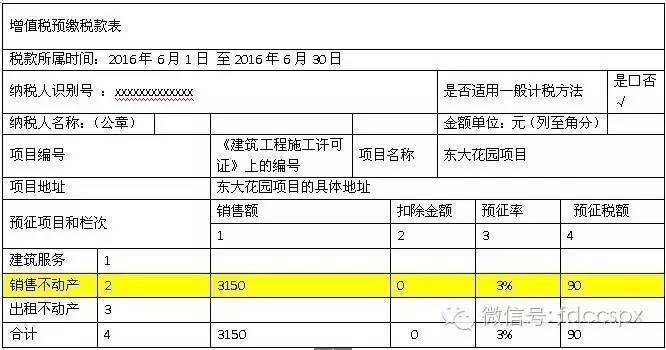

房地产新项目《增值税预缴税款表》

1075x1147 - 9KB - PNG

房产新项目预交增值税期末如何处理?

300x398 - 58KB - JPEG

房地产企业预缴增值税可以抵扣进项税吗 开企

600x276 - 30KB - JPEG

房地产开发企业营改增后预缴增值税,计提和缴

540x345 - 36KB - JPEG

房地产企业预缴增值税可以抵扣进项税吗 开企

223x201 - 10KB - JPEG

房地产开发企业如何填报《增值税预缴税款表》

665x350 - 44KB - JPEG

房地产企业预交增值税是否可以抵减其他项目当

660x371 - 37KB - JPEG

案例分析|房地产企业预交增值税可否抵减其他

480x1194 - 93KB - JPEG

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

土地增值税房地产开发项目登记与预缴纳税申报

993x1404 - 258KB - PNG

房地产土地增值税清算,老项目预缴3%增值税,能

688x429 - 35KB - JPEG

增值税环境下房地产企业增值税的预交问题

345x312 - 6KB - PNG

房地产转让中介服务与房地产项目开发和收购相

585x435 - 38KB - JPEG

房地产转让中介服务与房地产项目开发和收购相

500x500 - 17KB - JPEG

详解房产开发企业土地增值税预缴与清算方法

415x311 - 22KB - JPEG