手机网站

手机网站

手机网站

手机网站

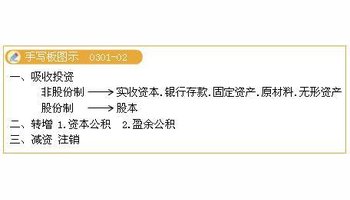

1、未分配利润超过实收资本70%,可以用于分配也可以放着不处理。 2、未分配利润可以通过以下办法处理: (1)先提资本公积金,为未分配利润的10%。如果已经提的资本公积金

盈余公积、未分配利润转增实收资本个人所得税

480x300 - 72KB - JPEG

股本减少的账务处理_股本和实收资本的区别_

405x220 - 15KB - JPEG

实收资本(股本)清查明细记录表(xls 1页)-财务表

801x303 - 48KB - JPEG

未分配利润转增实收资本

460x282 - 29KB - JPEG

企业结束后,盈余公积、资本公积、未分配的利

350x200 - 10KB - JPEG

只有现金,银行存款,实收资本,未分配利润有金额

708x400 - 52KB - JPEG

只有现金,银行存款,实收资本,未分配利润有金额

588x330 - 46KB - JPEG

只有现金,银行存款,实收资本,未分配利润有金额

348x465 - 34KB - JPEG

只有现金,银行存款,实收资本,未分配利润有金额

336x282 - 22KB - JPEG

公司注销的现金银行余额转实收资本还是未分配

565x800 - 157KB - JPEG

公司注销的现金银行余额转实收资本还是未分配

500x307 - 21KB - JPEG

末公司所有者权益项目的余额为:实收资本2700

350x550 - 77KB - JPEG

核心一级资本包括:实收资本或普通股、资本公

794x1123 - 11KB - JPEG

新公司注册无实收资本|实收资本包括哪些无水

496x222 - 29KB - JPEG

实收资本利润率

413x310 - 29KB - JPEG