手机网站

手机网站

手机网站

手机网站

由于将商品直接销售给消费者时,价格为价内税,因此,也就有了使用价内税时如何确定不含增值税的销售收入问题。与一般纳税人相比,小规模纳税人对此业务使用的计算公式如

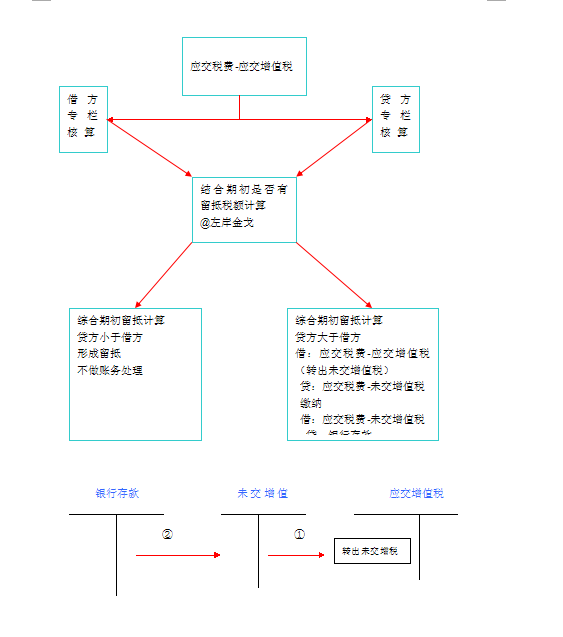

【账务处理】应交增值税下各专栏(明细科目

640x409 - 57KB - JPEG

实务丨典当企业的应交增值税及相关实务处理

364x300 - 12KB - JPEG

小企业会计准则下应交增值税的账务处理_小企

550x350 - 294KB - PNG

应交增值税减免税款账务处理_会计学堂

501x330 - 243KB - PNG

一般纳税人应交增值税怎样做账务处理?

750x562 - 86KB - JPEG

小规模纳税人增值税税率调整会计分录如何处理

361x310 - 23KB - JPEG

应交增值税账务处理细节?

563x637 - 47KB - JPEG

增值税-已交增值税账务处理-多交增值税应该如

439x708 - 181KB - JPEG

应交未交增值税注销如何做账务处理?

498x285 - 200KB - PNG

开普票账务处理需要反映应交税金应交增值税销

2362x2152 - 560KB - JPEG

营改增后采购服务应交增值税的账务处理怎么做

432x236 - 96KB - PNG

开普票账务处理需要反映应交税金应交增值税销

300x300 - 47KB - JPEG

开普票账务处理需要反映应交税金应交增值税销

361x248 - 12KB - JPEG

应交增值税每个月怎么做账务处理?

399x249 - 133KB - PNG

小企业会计准则下应交增值税如何做账务处理

360x200 - 19KB - JPEG