手机网站

手机网站

手机网站

手机网站

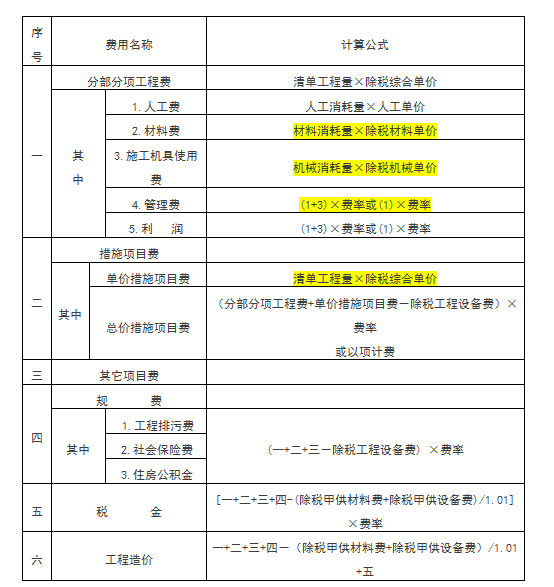

而甲供材部分计入施工企业的产值或销售额或收入.因此,施工方应按含甲供材金额全额向业主开具增值税专用发票(业主或发包方依法可以抵扣增值税进项税的情况下)或增值税

甲供材模式,房地产企业真的节税么?

640x356 - 37KB - JPEG

建筑业营改增后,甲供材料抵扣进项税方法有哪

554x587 - 23KB - PNG

建筑业营改增后,甲供材料不能抵扣进项税?

797x516 - 138KB - JPEG

二手房营改增政策落地 你将少缴多少税?

549x295 - 40KB - JPEG

小陈税务讲义:甲供材实务操作9条

584x463 - 52KB - JPEG

建筑业营改增增值税纳税管理及抵扣要点

428x430 - 11KB - PNG

2018建筑业增值税如何抵扣?

511x370 - 27KB - JPEG

营改增落地一个月,房地产,建筑企业遇诸多问

640x330 - 23KB - JPEG

建筑业营改增进项税抵扣存在哪些问题?怎样选

640x422 - 28KB - JPEG

甲供材计税问题

774x329 - 19KB - PNG

建筑业营改增后,甲供材料抵扣进项税方法有哪

600x398 - 76KB - JPEG

100万的工程项目,建筑增值税怎么纳税怎么抵扣

540x620 - 57KB - JPEG

房地产营改增:一张表告诉你怎么抵扣减税最划

640x289 - 24KB - JPEG

房地产营改增之后 哪些发票可以抵扣

340x219 - 15KB - JPEG

甲供材

600x301 - 65KB - PNG