手机网站

手机网站

手机网站

手机网站

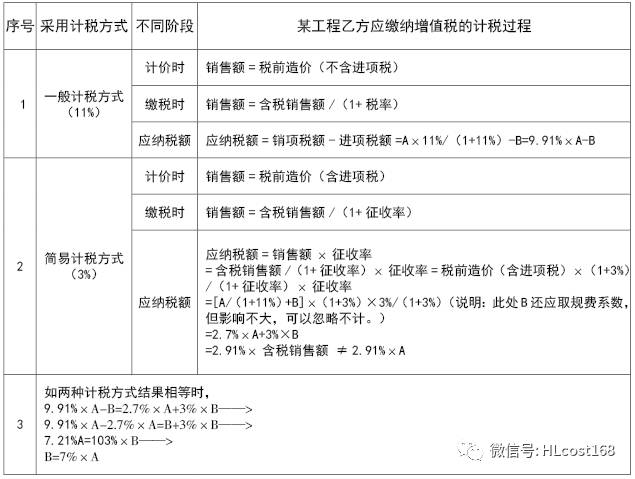

按照税法规定:建造服务的适用税率是10%,而设备、材料、动力的适用税率一般均是16%。据此,可以大概计算出“甲供材”中建筑企业增值税计税方式选择的临界点。 按照试

甲供材中建筑企业增值税计税方式的选择分析

400x173 - 14KB - JPEG

甲供材模式,房地产企业真的节税么?

640x356 - 37KB - JPEG

6月1日起建筑业小规模纳税人可自行开具增值

282x220 - 10KB - JPEG

劳务建筑公司一般纳税人适用税率是多少?_会

505x338 - 88KB - PNG

增来啦,看看税务局在干啥?(组图),营改增税率表

650x433 - 287KB - JPEG

增来啦,看看税务局在干啥?(组图),营改增税率表

650x440 - 838KB - BMP

增来啦,看看税务局在干啥?(组图),营改增税率表

650x433 - 78KB - JPEG

建筑材料管理软件营改增版|标顶建筑材料管理

600x375 - 35KB - JPEG

营改增后建筑行业用简易征收征税的税率是多少

581x378 - 194KB - PNG

业问 | 甲供材工程合同,采用简易计税还是一般计

635x479 - 43KB - JPEG

营改增辅导材料摘要.ppt

141x200 - 5KB - JPEG

增值税税率调整,房地产企业需要调整的涉税计

636x394 - 473KB - PNG

甲供工程涉税审计中的重大认识误区剖析

640x983 - 113KB - JPEG

甲供材在营改增后有哪些影响

700x380 - 34KB - JPEG

营改增之最:清晰认识财务处理

581x295 - 16KB - JPEG