手机网站

手机网站

手机网站

手机网站

2006年末应收账款余额为500万元: 2006年年末应计提的坏账准备数=5000000×5%=250000(元) 借:资产减值损失 250000 贷:坏账准备

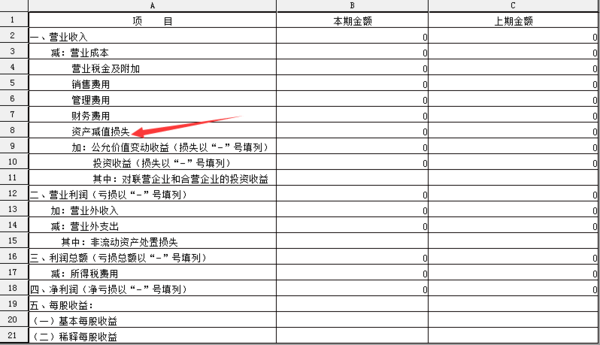

资产减值损失

300x232 - 19KB - JPEG

资产减值损失月末如何入财务报表?_360问答

600x345 - 67KB - PNG

一旦确认资产减值损失,应确认的减值损失为应

728x564 - 97KB - JPEG

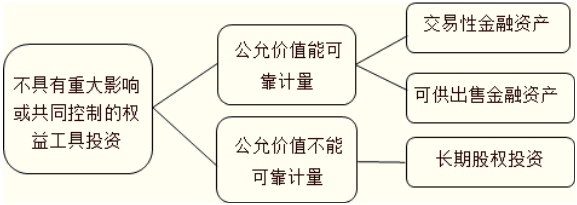

可供出售金融资产减值损失的计量讲义

622x631 - 31KB - JPEG

新企业所得税中资产减值损失准税前扣除吗,公

480x393 - 37KB - PNG

资产减值损失

179x240 - 12KB - JPEG

资产减值损失结转本年利润

460x211 - 27KB - JPEG

关于资产减值损失的确定_管理实践

480x309 - 133KB - PNG

金融资产减值损失-可供出售金融资产减值-360

478x334 - 182KB - JPEG

五大银行计提资产减值损失2489亿 工商银行飙

500x375 - 33KB - JPEG

资产减值的损失确定简介_管理实践

249x292 - 55KB - PNG

四大行资产减值损失逾1000亿元 房地产贷款坏

400x534 - 49KB - JPEG

可供出售金融资产发生减值,借资产减值损失,按

577x205 - 40KB - PNG

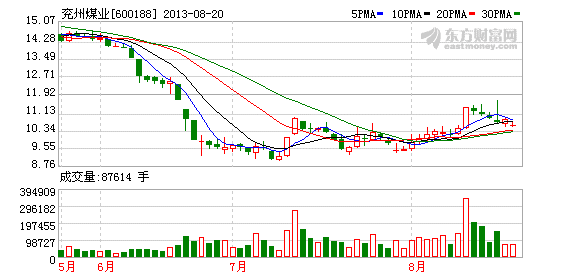

充州煤业:汇兑损失和资产减值损失致业绩大幅

578x276 - 8KB - PNG

金融资产减值损失的计量_东奥会计在线

669x359 - 40KB - PNG