手机网站

手机网站

手机网站

手机网站

递延所得税资产确认方式是什么

递延所得税资产确认方式是什么

800x320 - 72KB - JPEG

递延所得税负债是什么科目?

498x291 - 20KB - JPEG

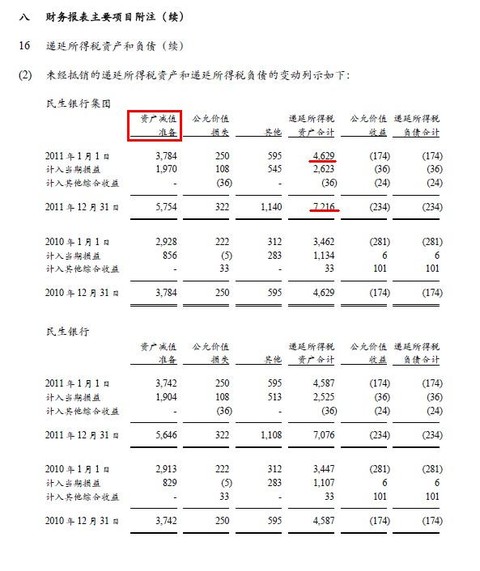

递延所得税

递延所得税

300x223 - 13KB - JPEG

文章- 递延所得税和负债所得税傻傻分不清

文章- 递延所得税和负债所得税傻傻分不清

440x247 - 38KB - JPEG

会计,这个递延所得税负债为什么不用(5000-

会计,这个递延所得税负债为什么不用(5000-

559x301 - 84KB - PNG

日本会计中的递延所得税及暂时性差异

690x352 - 132KB - JPEG

递延所得税

递延所得税

300x217 - 15KB - JPEG

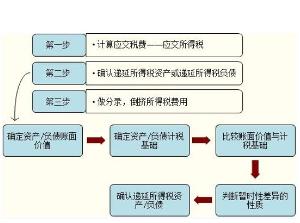

递延所得税资产及负债的确认和计量(税会

递延所得税资产及负债的确认和计量(税会

460x349 - 37KB - JPEG

BOT项目递延所得税探讨 - 全刊杂志网|免费

BOT项目递延所得税探讨 - 全刊杂志网|免费

262x360 - 23KB - JPEG

企业所得税为什么需要调增和调减,都有哪

企业所得税为什么需要调增和调减,都有哪

480x571 - 57KB - JPEG

讲义及例题:递延所得税负债和递延所得税

讲义及例题:递延所得税负债和递延所得税

588x299 - 45KB - JPEG

递延所得税资产如何冲回?对企业有什么影响

递延所得税资产如何冲回?对企业有什么影响

486x301 - 59KB - PNG

递延所得税资产的计算

递延所得税资产的计算

800x320 - 80KB - JPEG

职称《初级会计实务》知识点:所得税费用

职称《初级会计实务》知识点:所得税费用

407x321 - 15KB - PNG

递延所得税资产会计处理是什么

递延所得税资产会计处理是什么

800x320 - 79KB - JPEG

简介:递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,为调整核算差异,可以账面利润

我理解递延所得税(deferred income taxes)和递延所得税负债(deferred tax liabilities)已经到发狂的地步,还是开不了窍。勤勤你有什么妙招把这个概念阐述清楚?难度星级:三级一

简介:递延所得税资产 (Deferred Tax Asset),就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税

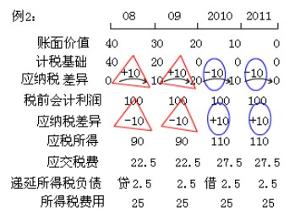

[最佳答案] 一年只折10w.也就是会计上进入费用的这20w,税法上只承认你10w的费用.另外10w留等以后期间抵扣.这就产生的递延所得税资产.假如所得税率为25%,就产生递延所得税资产1

最近刚好遇到了递延所得税,之前也遇到好多同学和企业的财务,说看到递延所得税就晕,或者就怕。简单的总结一下,递延所得税到底是个是鬼。之前

[最佳答案] 递延所得税,在会计科目上分为递延所得税负债和递延所得税资产。 字面理解,递延,就是将所得税递延到后期了。所以,既然是递延,就是时间性差异。永久性差异是不会递延的,不交就不交,多交就多交了。 一般来说,按税法调整纳税申报表上有一个应交所得税额。该应交所得税是按税法中应纳税所得额计算的,其中包含了和会计利润的永久性差异和时间性差异。 应交所得税确定下来了(纳税申报表汇算清缴算出数据),但是,里面的时间性差异如何在账面上体现呢?所以,就通过“递延所得税资产”和“递延所得税负债”两个科目调整,将理应归属于以后期间

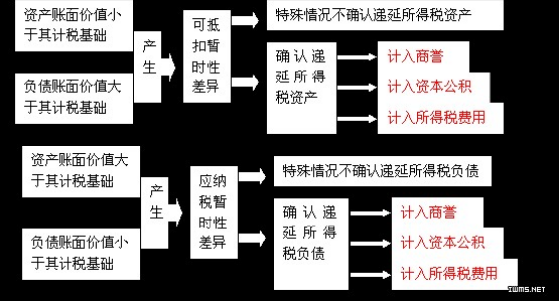

[最佳答案] 1、递延所得税负债和递延所得税资产分别是资产、负债科目属性。“递延所得税资产”科目用来核算企业确认的可抵扣暂时性差异产生的递延所得税资产。资产负

[最佳答案] 递延所得税费用来源于可抵扣暂时性差异,当可抵扣暂时性差异发生时借方记入递延所得税资产,当可抵扣暂时性差异转回时借方记入递延所得税费用,当可抵扣