手机网站

手机网站

手机网站

手机网站

坏账准备的账务处理怎么做?

坏账准备的账务处理怎么做?

700x448 - 146KB - PNG

坏账准备的账务处理 医疗保险计提账务处理

坏账准备的账务处理 医疗保险计提账务处理

500x367 - 50KB - JPEG

坏账准备账务处理

坏账准备账务处理

1080x810 - 82KB - JPEG

坏账准备计提及账务处理

1080x810 - 83KB - JPEG

坏账准备计提及账务处理

1080x810 - 84KB - JPEG

坏账准备账务处理_ppt

1080x810 - 140KB - JPEG

坏账准备计提及账务处理PPT

坏账准备计提及账务处理PPT

1080x810 - 52KB - JPEG

会计实务知识点第二集:坏账准备账务处理

448x252 - 19KB - JPEG

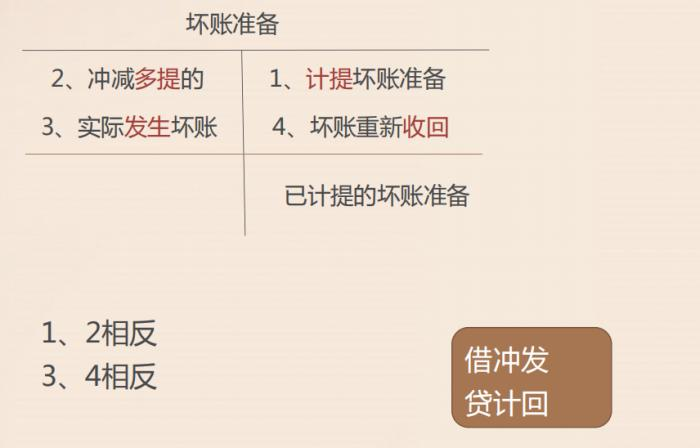

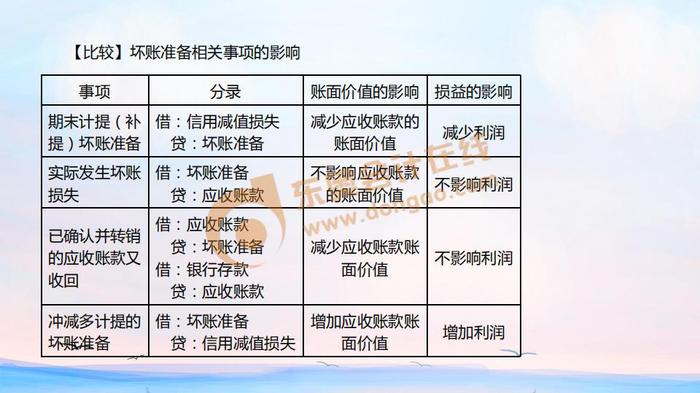

坏账准备

坏账准备

1280x720 - 107KB - JPEG

第一章 资 产-坏账准备的账务处理

第一章 资 产-坏账准备的账务处理

800x1132 - 219KB - PNG

坏账准备账务处理

坏账准备账务处理

1080x810 - 81KB - JPEG

坏账准备的账务处理问题解析【精心整编最

坏账准备的账务处理问题解析【精心整编最

892x1261 - 149KB - JPEG

应收款项减值之坏账准备的账务处理(下)

640x356 - 8KB - JPEG

东奥名师王颖点押初级会计16大高频考点,

东奥名师王颖点押初级会计16大高频考点,

700x393 - 50KB - JPEG

财税天天见

财税天天见

844x472 - 35KB - JPEG

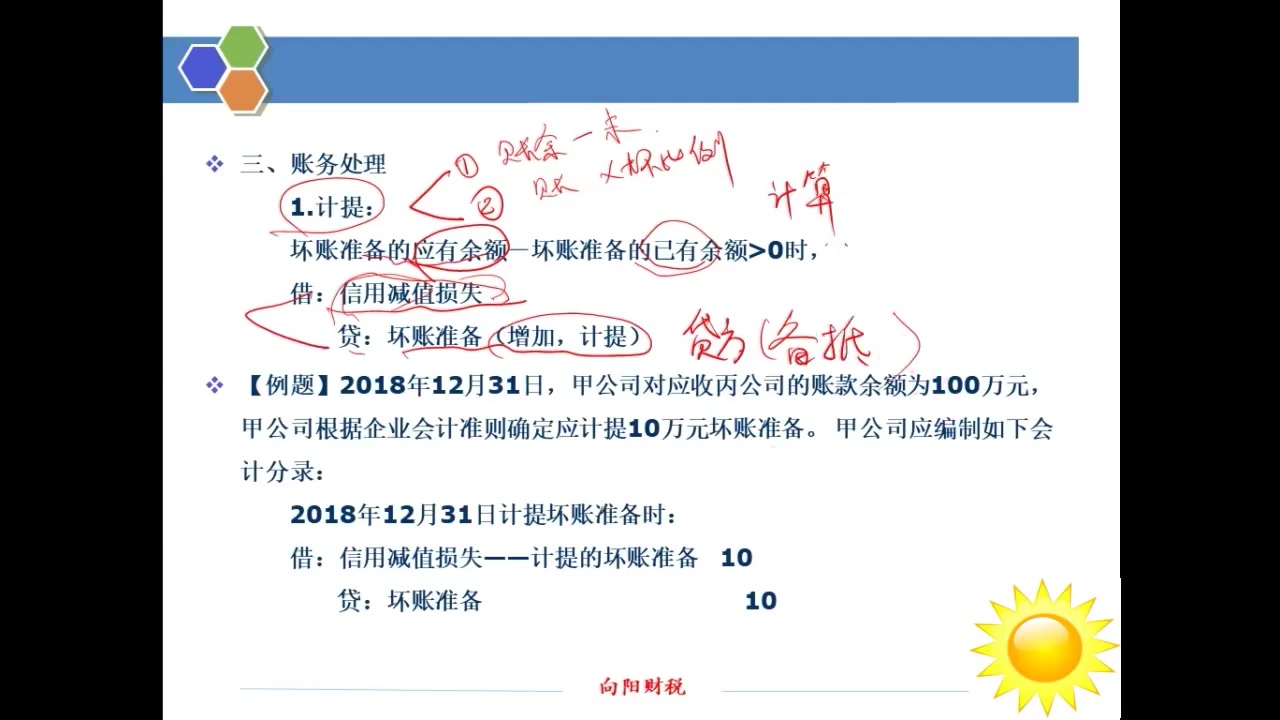

简介:坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备

先要注意题目中要求的计提坏账准备的方法、坏账准备的计提比例,判断是否需要考虑坏账准备科目余额后,按照题目的要求一步步地处理,通常在每

答案:计提坏账准备金是通过“坏账准备”账户进行核算的,企业在年度终了时,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账

坏账准备的账务处理怎么做? 是指对应收账款预提的,对不能收回的应收账款用来抵销,是应收账款的备抵账户。坏账,是每一个企业都会遇到的问题。

体现了会计的谨慎性原则。企业应按照应收款项计提坏账准备。下面就由会计学堂小编简单介绍下坏账准备的账务处理怎么做。

计提坏账准备账务处理,例:某企业按照应收账款余额的3‰提取坏账准备。该企业第一年的应收账款余额为1000000元;第二年发生坏账6000元,其中甲

以上就是会计学堂小编为大家整理的关于应收账款坏账准备的账务处理怎么做的全部内容了,企业提取坏账准备时,借记“管理费用——计提的坏账准备