手机网站

手机网站

手机网站

手机网站

增值税一般纳税人税率

增值税一般纳税人税率

500x666 - 38KB - JPEG

一般纳税人账务处理

一般纳税人账务处理

1920x1080 - 241KB - JPEG

一般纳税人账务处理(二)

一般纳税人账务处理(二)

1080x810 - 46KB - JPEG

一般纳税人与小规模纳税人账务处理的区别

424x300 - 13KB - JPEG

注册会计师考试:一般纳税人账务处理 - 今日

640x485 - 84KB - JPEG

一般纳税人账务处理流程

一般纳税人账务处理流程

800x320 - 58KB - JPEG

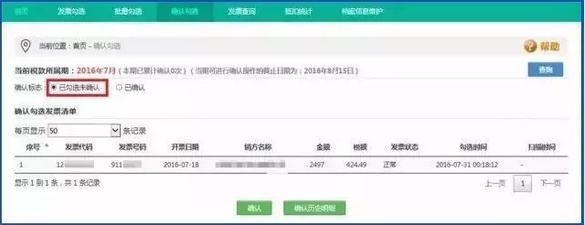

增值税一般纳税人留抵税额申报口径调整实务

增值税一般纳税人留抵税额申报口径调整实务

640x470 - 40KB - JPEG

一般纳税人的账务处理怎么做

一般纳税人的账务处理怎么做

800x320 - 182KB - JPEG

一般纳税人销售货物劳务服务分录

一般纳税人销售货物劳务服务分录

800x320 - 79KB - JPEG

一般纳税人账务处理

一般纳税人账务处理

585x225 - 17KB - JPEG

一般纳税人账务处理

一般纳税人账务处理

228x228 - 5KB - JPEG

增值税一般纳税人账务处理(图文)

增值税一般纳税人账务处理(图文)

246x305 - 109KB - PNG

一般纳税人账务处理

一般纳税人账务处理

228x228 - 5KB - JPEG

辅导期一般纳税人增值税的账务处理

辅导期一般纳税人增值税的账务处理

1466x2030 - 1273KB - PNG

固定资产清理账务处理增值税

固定资产清理账务处理增值税

500x371 - 32KB - JPEG

增值税一般纳税人账务处理大全缴纳增值税企业必须遇到增值税的账务处理,下面我将可能遇到的一些账务处理进行了整理,希望有用。如有遗漏和差错,敬请补正和纠正。一、“进项税额”的账务处理1.国内购进货物。企业在国内采购的货物,按照增值税发票上注明的增值税额,借记“应交税金――应交增值

一般纳税人全套账务处理重要流程一、增值税税额计算(一)积极核对销售业务,尽快填开销项发票,确定当月销项税额。 销售是企业日常工作的重点,是企业经营的核心。销售发票是财务记账,确定业务发生的合法凭据,因此企业在发生销售业务时应尽快给对方开具发票,确定当月销售情况。 一个业务从合同签

增值税一般纳税人账务处理流程一、“进项税额”的帐务处理 1.国内购进货物。企业在国内采购的货物,按照增值税发票上注明的增值税额,借记“应交税金――应交增值税(进项税额)”科目;按照专用发票上记载的应讲稿采购成本的金额,“借记材料采购”、“商品采购”、“原材料”、“制造费用”、“管

一般纳税人账务处理:1、 销售、开具发票(包括增值税专用发票、普通发票) 借:应收帐款 (现金、银行存款)等科目 贷:主营业务收入应交税费--应交增值税(销项税额)例:本月销售货物150000元,会计分录如下:借:应收帐款 (现金、银行存款)等科目 150000贷:主营业务收入 128205.13应交税费--应交增值税(销项税额) 217

会计学堂是一家专业的会计培训学校,为学员提供一般纳税人账务处理(商业企业),会计实操视频课程、会计职称考证课程,在线直播课程、在线题库等,学完可精通会计真账实操,老

一般纳税人业务处理一般纳税人业务处理一般纳税人业务处理一般纳税人业务处理经济管理系经济管理系靳琨琨靳琨琨商品流通企业帐务处理商品流通企业帐务处理一般纳税

一般纳税人账务处理大全 VIP专享文档 VIP专享文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买VIP专享文档下载特权礼包的其他会员用户可用VIP专享文档