手机网站

手机网站

手机网站

手机网站

居民端的消费升级,也体现在购车方面,越来越多的车主在选择购车时,会优先考虑豪华品牌的车型,即使预算不够,也会考虑贷款购车。这种现象曾一度让汽车金融公司提供的车贷产品,成为了汽车经销商的利润增长点,尤其是在车市不景气的情况下,越来越多的汽车经销商看中汽车金融这款蛋糕,前段时间网上传得沸沸扬扬的奔驰收取8000元金融服务费事件,从中就能看出,各大经销商对于汽车金融产品的依赖。

目前经销商的经营现状,基本上都是靠着一些不透明的服务,直接或间接地收取相关费用,赚着自己心爱的小钱钱。就车贷业务而言,可以收取金融服务费和GPS等费用,也可以在贷款利率上做手脚,车辆保险的返点等。都是一辆汽车售价之外的额外收入,但是这条路越来越透明、越来越窄。

央行网站6日的消息,央行决定于2019年9月16日全面下调金融机构存款准备金率,0.5个百分点。但是这项政策不包含金融租赁公司和汽车金融公司。央妈在变相的放水,增加信贷市场上流通人民币,促进小微企业的发展,汽车金融却缺席。这就意味着其他行业的贷款机构,多出来的存量资金,可以用来发放贷款,而汽车行业的金融公司,在原有的基础上不会增加可放贷的资金。目前金融市场上,一些地区的二手房贷款已经停贷了,现在这种现象也会出现在汽车贷款上。当然主机厂自持的金融子公司对于自家的产品贷款业务,是不会停止的,但是市面上一些商业汽车金融公司就不好说了。

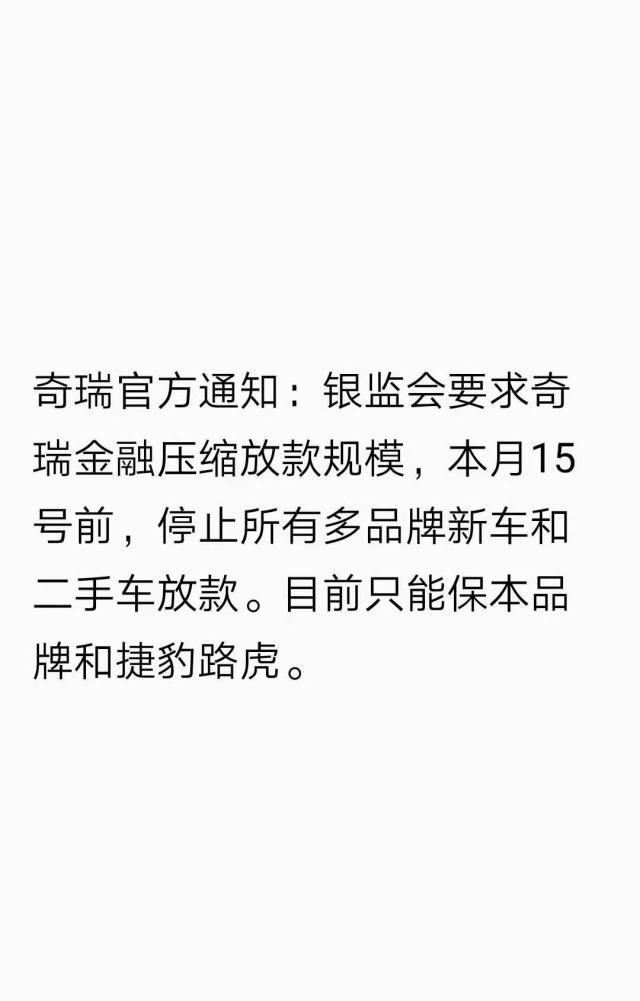

早在前几天,奇瑞的金融从业人员就表示,应银监会要求,奇瑞金融将压缩放款规模,在本月15号前停止所有多品牌新车和二手车放款。目前只能保证本品牌和捷豹路虎。一方面政策上要求压缩放贷规模,另一方面在经济刺激政策上不放水。目的很明确,那就是要稳定现有的汽车金融贷款规模。

如果接下来,车贷规模进一步缩小,那么对于普通经销商和二手车行业来说,会带来最直接的影响。对于新车来说,到不会有太大的影响,毕竟现在无论是合资的车企还是自主品牌的车企,都有自己的金融业务,自持资金支持自家的新车销售是没问题的,政策方面也不会压制。但是二手车行业就不一样了,除了互联网二手车平台,有资金和实力开展金融业务,绝大多数的车商还是没办法经营属于自己的金融企业。这样的金融贷款形成的水位差,会在无形当中引导消费者购车的选择。

这次央行的调整,也能看出来政策的改变,现阶段基本上不会在居民端加杠杆。近些年来,国内由于房地产的过热,炒房的越来越多,房贷规模越来越大,造成居民端的杠杆率过高,中国只用了10年时间,将居民端杠杆率从20%提升到了50%,而美国用了40年,是时候踩刹车了。于是车贷作为居民端杠杆的一种,也被踩了一脚刹车。

车贷规模的放缓,也不能全怪房贷。这些年的汽车金融市场,确实比较混乱,各种套路贷层出不穷,违规操作和暗箱操作屡禁不止。在车贷市场上,一个征信黑到不能再黑的车主,依旧能拿到贷款。长期以往进行这种没有质量的贷款业务,是不利于企业和汽车金融市场的健康发展。不在政策支持的范围之内,也是情理之中。

汽车金融市场的变相收缩,肯定会给车市带来一部分不利的影响,但优质的贷款客户和新能源汽车的贷款业务不会受到任何影响。汽车销售企业过度依赖汽车金融的利润,本身也是一个不健康的盈利模式。现阶段只是不做任何刺激汽车金融规模增长的手段,银监会还没有限制汽车金融的规模,奇瑞金融业务的调整,也释放出了强烈的信号,服务于自家品牌的汽车贷款业务不会被压缩,但是过度的放贷,肯定会被关注。

汽车金融,且行且珍惜!